카카오·네이버 등 빅테크의 금융 진출을 기존 금융사들이 두려워하는 것은 플랫폼 경쟁력을 바탕으로 한 금융시장 잠식 가능성 때문이다. 소셜미디어와 쇼핑·검색 비즈니스를 바탕으로 끌어모은 사용자와 데이터에 금융 서비스를 결합할 고객 접점을 잠식하는 속도는 더욱 빨라질 것으로 전망된다. 물론 금융사들도 손 놓고 있지만은 않는다. KB금융이 중고차 거래 플랫폼, IBK기업은행이 중소기업 경영관리 플랫폼 등을 선보이는 등 금융권도 플랫폼 경쟁력을 키우는 데 안간힘을 썼고 일부 영역에서는 성과를 냈다. 하지만 사람들의 일상에 속속 침투해 있는 생활 플랫폼에 대적하기에는 역부족이다.

글로벌 컨설팅 기업인 보스턴글로벌그룹(BCG)은 이를 두고 최근 발간한 ‘2020 글로벌 리스크’에서 “2007~2009년 금융위기 여파에도 대부분 은행은 체계적인 변화를 이어가기보다는 기존 비즈니스 모델 안에서 저항하기만 했다”고 통렬하게 꼬집었다. BCG는 또 “신종 코로나바이러스 감염증(코로나19) 사태로 금융사들은 글로벌 금융위기 이후 가장 가혹한 시험대에 오를 것”이라며 “은행들이 직면한 가장 치명적인 리스크는 외부 변수보다 제도적 관행과 규범을 완전히 탈피하는 데 여전히 망설이는 내부에 있다”고 지적했다.

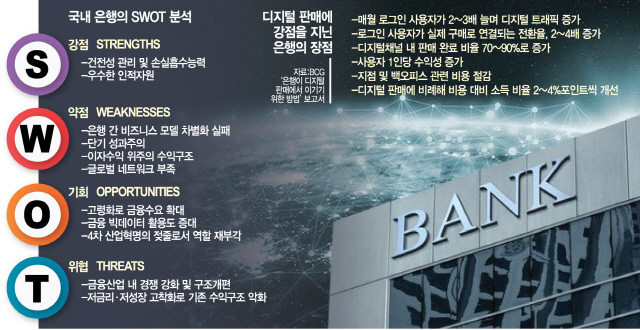

전문가들은 금융권이 철저한 SWOT(강점·약점·기회·위협) 분석을 통해 빅테크, 나아가 유통·제조 기업 등 금융 산업 침투 가능성이 높은 잠재 경쟁자와의 경쟁에서도 살아남을 수 있는 무기, 이른바 핵심 DNA를 발굴하고 발전시켜야 한다고 설파한다.

대표적인 것이 리스크 관리, 손실 흡수 능력이다. 글로벌 금융위기 이후 국내 은행의 건전성과 손실 흡수 능력은 눈에 띄게 높아졌다. 코로나19로 부실 전이에 대한 우려가 컸지만 위험가중자산 급증에도 2·4분기 기준 신한(15.49%)·하나(15.37%)·NH농협(14.84%)·우리(14.66%)·KB국민(14.39%) 등 주요 시중은행의 국제결제은행(BIS)비율은 14~15%로 안정적이다. 오픈뱅킹, 핀테크의 결제 시스템 참여, 디지털 기술 발전 등으로 거래량이 늘고 참여자가 늘면서 각종 금융 리스크는 커질 수밖에 없다. 급증하는 자금이동과 결제·청산 과정에서 발생할 수 있는 유동성 리스크와 결제 리스크, 운영 리스크 관리 능력은 단연 기존 은행들이 독보적이다.

기업금융 영역은 이 같은 리스크 관리 능력으로 금융권이 오랜 기간 독점할 수 있는 몇 안 되는 금융 서비스 영역이다. 이미 해외에서는 여러 나라의 은행이 컨소시엄을 이뤄 은행의 자금관리 서비스와 공급망 금융, 물류 시스템을 연계하는 무역금융 블록체인이 만들어지고 있다. 도이치뱅크·HSBC·산탄데르·소시에테제네랄 등이 참여하는 위트레이드 컨소시엄, ABN암로·스탠다드차타드·미즈호파이낸셜 등이 참여하는 볼트론 컨소시엄 등이 그 예다. 그러나 국내 은행들의 기업금융 모델은 여전히 이자이익 중심의 수익구조에 머물러 있고 글로벌 네트워크도 취약하다. 은행마다 비즈니스 모델이 유사한데다 전문인력도 양성하지 못한 탓이다.

신뢰자본의 회복도 시급하다. 키코 사태에 이어 해외 금리 파생연계상품, 라임, 옵티머스 사태 등 잇단 대규모 손실 사태의 중심에 서면서 은행 신뢰도는 급격하게 훼손됐다. 더욱이 시중은행 최후의 보루였던 중장년층마저도 코로나19를 계기로 디지털금융의 높은 기술 문턱을 넘어서기 시작했다. 사회적 거리두기가 이른바 ‘디지털 시니어’ 출현의 촉매 역할을 한 것이다. 시작은 새벽배송과 동영상 스트리밍 서비스였지만 점차 인터넷은행·간편결제 등 디지털금융 채널로의 이탈은 시간문제라는 얘기다.

서정호 금융연구원 연구위원은 “은행의 생존전략에서 고객 접점을 유지·확장하는 것이 핵심과제가 될 것”이라며 “고객 중심적 경영, 개방형 혁신, 리스크 관리 강화 등을 중점적으로 추진해 은행의 본질적 기능을 살려야 한다”고 강조했다.

블록체인·인공지능(AI)·사물인터넷(IoT)·클라우드컴퓨팅 등 금융혁신을 자극하는 다양한 기술이 날로 발전하고 있고 금융사 역시 기술 경쟁력을 키우기 위해 인력 수혈과 합종연횡에 나서고 있지만 여전히 폐쇄형 혁신에 머물러 있는 조직문화도 해결해야 할 문제다. 개방형 혁신은 내부자원을 외부와 공유하면서 새로운 상품이나 서비스·채널을 만들어내는 방식의 혁신이다. 인터넷전문은행, 디지털 손해보험사 등 디지털금융 영역에서 금융권과 빅테크의 협업 프로젝트가 수차례 추진됐지만 대부분은 헤게모니 다툼 속에 막을 내렸다. 스타트업 인큐베이터로서 육성 플랫폼을 구축했고 은행의 투자와 지원 속에 수많은 핀테크가 사업화에 성공했지만 역으로 은행·지주의 개방형 혁신을 이끌어낸 사례는 거의 없다. 한 금융지주 관계자는 “잘 설계된 개인형종합자산관리(PFM) 알고리즘이 있다면 돈을 주고 사와 비즈니스 론칭 속도는 물론 서비스의 완성도를 높이는 게 정보기술(IT) 업계의 방식이라면 기존 금융사들은 처음부터 끝까지 내부역량으로 만들어 쓰기를 고집한다”며 “폐쇄형 혁신만 고집하는 지금의 조직문화로는 갈수록 확장되는 경쟁의 지평 속에서 생존하기 힘들다”고 꼬집었다.