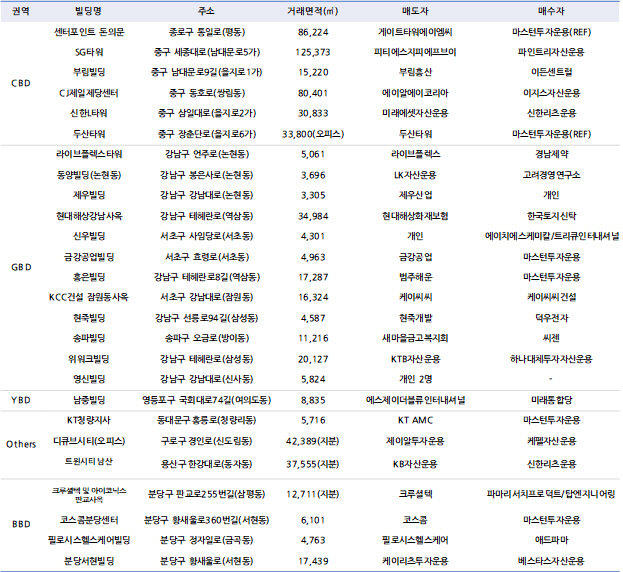

2020년 3·4분기 오피스 매매시장 주요 거래사례/자료제공=신영에셋

2020년 3·4분기 오피스 매매시장 주요 거래사례/자료제공=신영에셋올해 3·4분기 오피스 매매시장 거래금액이 4조5,000억원을 기록했다. 이는 코로나19 영향으로 거래가 급감했던 상반기 거래금액(4조1,000억원)을 넘어서는 것은 물론 2·4분기(1조9,000억원) 대비 두 배 이상 급증한 수치다.

6일 신영에셋에 따르면 올해 3·4분기에 거래가 완료된 오피스빌딩(서울 및 분당권역 소재 거래면적 3,300㎡ 이상)의 거래금액은 4조 5,413억원으로 집계됐다. 분기 거래금액이 4조원을 상회한 경우는 2015년 3·4분기와 2019년 2·4분기에 이어 역대 3번째다.

이처럼 3·4분기 거래금액이 큰 폭으로 증가한 이유는 우선 준공 전에 매매계약이 체결되었던 프라임급 신축 오피스빌딩의 거래가 완료됐기 때문으로 풀이된다. 남대문로5가 SG타워(9,393억원·12만5,373㎡)와 돈의문3구역 센터포인트 돈의문(6,563억원·8만6,224㎡)이 주요사례다. 올해 선매각 오피스빌딩 거래 규모는 3·4분기 2건을 포함해 지난 7월 준공된 파크원 타워2(9,500억원, 10월 예정)와 성수동 디타워 아크로 포레스트 업무동(6,000억원, 12월 예정)까지 3조원을 웃돌 것으로 예상된다.

코로나19 확산 시기였던 올 상반기 투자자 관망세 영향으로 주춤했던 간접투자 매수세(1·4분기 11건, 2·4분기 7건)가 26건 중 14건으로 회복세로 돌아선 것도 주요 원인 중 하나다. 올 상반기는 코로나19 확산에 따라 투자 관망세가 나타나며 거래가 위축, 분기 거래금액이 2조원 내외(1·2분기 2조2,000억원, 2·4분기 1조9,000억원)에 그쳤다. 반면 3·4분기의 경우 코로나19 영향은 계속되고 있으나, 주요 투자자들이 상반기 투자 실적 부진을 만회하기 위해 관망에서 투자로 선회하는 모습이다.

신영증권은 오피스빌딩은 여타 대안 상품(주상복합·아파텔(주거형 오피스텔)·도시형생활주택 등의 주거시설)이 부동산 정책에 따라 큰 영향을 받는 것과 달리 정책 변화에 따른 영향이 거의 없고 수급에 대한 예측이 용이한 점 또한 매수세 회복에 영향을 미쳤다고 봤다. 또한, 지난해까지 급증했던 해외 대체투자가 임장활동의 제약으로 인해 힘든 상황이고, 호텔과 리테일 상품 역시 코로나19에 직격탄을 맞아 당분간 신규 투자가 어려운 점도 주효했다.

최재견 신영에셋 리서치팀장은 “준공 전 선매각 사례 및 간접투자 매수세 회복과 함께 두산타워와 현대해상강남사옥 등 재무구조 개선 등을 목적으로 한 구조조정 매물의 거래 또한 거래규모 확대에 일조하고 있다” 며 “2020년 연간 오피스 매매시장 거래규모는 2018년(11조 4,366억원)과 2019년(11조 9,673억원)에 이어 3년 연속 11조원을 상회할 것으로 예상된다”고 말했다.