풀무원USA에서 판매하고 있는 두부 상품들/사진=풀무원

풀무원USA에서 판매하고 있는 두부 상품들/사진=풀무원풀무원(017810)이 올해 두 번째 자본 확충에 나선다. 장기간 악화하고 있는 재무구조를 개선하려는 목적이다. 올해 신종 코로나바이러스 감염증(코로나19) 반사익으로 자회사의 식품사업 실적이 개선된 가운데 크게 불어난 금융비용 절감이 가능할지 주목된다.

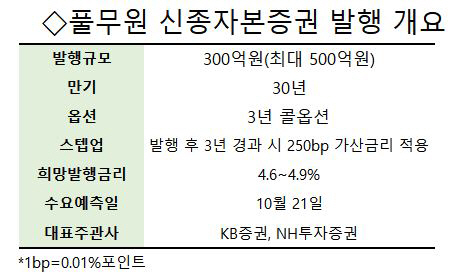

16일 투자은행(IB) 업계에 따르면 풀무원은 오는 21일 최대 500억원 규모 영구채(신종자본증권) 발행을 위해 수요예측을 진행한다. 3년 콜옵션에 스텝업 이자율은 250bp(1bp=0.01%포인트)다.

희망발행금리는 연 4.6~4.9%를 제시했다. 지난 8월 발행한 사모 신종자본증권(4.9%)보다 높지 않은 수준이다. KB증권과 NH투자증권이 대표주관을 맡았으며 삼성증권과 케이프투자증권이 인수단으로 참여한다.

풀무원은 두부, 나물, 계란 등 신선식품을 브랜드화한 신선식품전문업체다. 자회사인 풀무원식품을 통해 미국과 일본, 중국 등 해외로 사업 영역을 확대해왔다.

그간 풀무원식품의 외국법인들은 재무 부담의 주범이었다. 특히 미국법인인 풀무원USA는 1991년 미국 시장에 진출한 이후 계속 적자를 냈다. 풀무원식품은 풀무원으로부터 지분 전량을 사들인 2012년 이후 풀무원USA 장부가액에 약 1,830억원의 손상차손을 반영해왔다. 2015년부터 지난해까지 5년간 유상증자 등 형태로 1,600억원에 육박하는 지원도 이어졌다. 풀무원식품의 순수 지주사인 풀무원도 700억원 출자전환, 600억원 유상증자 등을 통해 꾸준히 자금을 투입해왔다.

자금 소요가 늘면서 차입 부담은 커졌다. 풀무원의 지난해 연결 기준 부채비율은 220.6%로 2016년 말 189% 대비 크게 상승했다. 같은 기간 차입금은 3,451억원에서 4,224억원으로 늘었다. 실적과 재무구조 악화에도 시장성 자금 조달을 이어오면서 금융비용도 큰 폭으로 불어났다. 풀무원이 지난해 지불한 금융비용은 302억원으로 같은기간 거둔 영업이익 305억원과 맞먹는 수준이다.

그러나 올해 분위기가 반전됐다. 코로나19 여파로 건강한 신선식품에 대한 수요가 늘어나면서 매출이 확대된 영향이다. 특히 최근 북미에서 한국 두부의 인기가 늘어나면서 2·4분기 풀무원USA도 사상 첫 흑자(2억원)를 냈다. 이에 힘입어 풀무원의 상반기 영업이익도 전년 동기(122억원) 대비 57.4% 증가한 192억원을 기록했다.

풀무원의 직전 영구채 신용등급은 ‘BBB+’다. 무보증 사채 기준으로는 ‘A-’ 수준이다. 상반기 자회사의 실적 개선세를 반영할 경우 추후 신용도가 상승할 여지도 있다. IB업계의 한 관계자는 “코로나19 여파에도 매출이 늘고 있다는 점이 고무적”이라며 “연말이 다가오고 있지만 회사채 시장에 캐리트레이드(금리 차에 따른 수익실현) 수요가 풍부해 발행 환경도 좋은 상황”이라고 평가했다.