현대차증권이 빅히트(352820)에 대해 “이익에 대한 시장의 의구심은 적지만 과도한 오버행이 주가 상승을 가로막고 있다”고 평가하면서 목표주가를 기존 26만4,000원에서 23만3,000원으로 낮춰잡았다. ‘매수’ 의견은 유지했다.

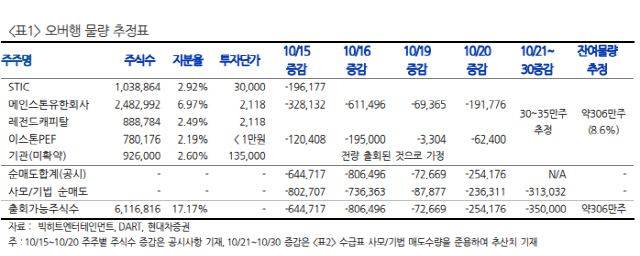

2일 현대차증권이 빅히트가 오버행 등 수급 이슈로 인한 주가 급락이 투자심리 악화로 이어지면서 밸류에이션 지지선이 무의미해졌다고 진단했다. 지난 30일 빅히트의 중국계 투자회사 웰블링크의 상환전한우선주 177만7,568주가 이달 3일 상장된다는 소식에 전 거래일 대비 9.55% 급락한 14만2,000원에 마감했다.웰블링크의 지분 중 당장 매도가 가능한 물량은 88만8,784주로 나머지 절반(88만8,784주)은 내년 4월14일까지 보호예수가 걸려 있다. 김현용 현대차증권 연구원은 “웰블링크의 보통주 전환으로 오버행 물량은 기존 217만주에서 306만주로 증가했다”며 “이들의 투자 단가는 2,100원부터 3만원까지 다양해 현재 주가에서 매도할 경우에도 엄청난 수익률을 거둘 수 있다는 점에서 출회 가능성은 언제든지 있다”고 말했다.

/자료=현대차증권 리서치센터

/자료=현대차증권 리서치센터현재 수급 불확실성이 고조되면서 빅히트의 주가 지지점을 찾기 어렵다는 분석이다. 현재 빅히트의 시가총액은 5조586억원으로 내년 예상 기준 주가수익비율(PER)은 30.5배 수준이다. 김 연구원은 “일반적 시황에서 PER 30.5배는 투자 메리트가 발생하는 구간이지만 현재 수급에선 지지점을 찾기 어렵다”고 했다. 다만 “K-POP 1등주로 30배를 밑도는 상황이 오래 지속되지 않을 것”이라고 전망했다.

현대차증권은 빅히트의 4·4분기 매출액과 영업이익을 각각 3,416억원, 638억원으로 추정했다. 세븐틴의 앨범 선주문량이 110만장이고, 앨범 판가를 크게 인상한 방탄소년단의 11월 앨범까지 더하면 4·4분기에만 500만 이상의 앨범 판매가 가능할 전망이다. 여기에 BTS 공연 매출(약 1,300억원 추정)을 더할 경우 4·4분기 매출액은 3,000억원 이상이 무난할 것으로 예상된다.

그럼에도 김 연구원은 “현재 빅히트의 실적 가시성이 높다는 점은 인정하지만 오버행이 8%대 지분율로 상당해 벨류에이션 지지점을 찾을 수 없다”며 목표주가를 26만4,000원에서 23만3,000원으론 하향한다고 밝혔다.