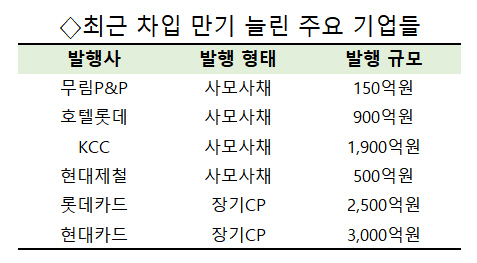

무림P&P는 지난 6일 200억원어치 사모 회사채를 발행했다. 차환용 물량(50억원)을 빼고는 모두 4년물이었다. 발행금리도 민평금리(민간 채권평가사들이 평가한 평균 금리) 보다 약 1%포인트 높았지만 장기물 수요가 있을 때 미리 현금을 쌓아 놓기 위해 결정했다.

10일 투자은행(IB) 업계에 따르면 4·4분기 들어 사모사채 시장을 찾아 만기가 3년을 초과하는 자금을 조달한 기업은 총 12곳에 이른다. 지난해 2곳에 비해 크게 늘었다.

IB업계의 한 관계자는 “신종 코로나바이러스 감염증(코로나19)이 2차·3차 팬데믹(대유행) 국면에 접어들면서 금리를 더 주고서라도 미리 장기채를 확보하려는 것”이라고 말했다. 금리를 약 50~100bp(1bp=0.01%포인트) 더 얹어주더라도 사채 만기를 최대한 늘리며 재무안정성 확보에 고삐를 조이고 있다는 얘기다.

실제 KCC, 호텔롯데, 현대제철, 아이에스동서, 이지홀딩스 등은 최근 사모사채를 발행해 단기차입금을 상환하거나 운영자금을 조달했다. 이렇다 보니 4·4분기 들어 사모채를 발행한 기업은 41곳으로 지난해(22곳)보다 두 배 가량 많다. 이 가운데 만기가 3년을 초과하는 사모채는 12건. 지난해 2건보다 급증했다. 물론 발행금리는 더 높아졌다. 신용도가 ‘A-’인 무림P&P의 자기등급민평금리는 2.81%지만 이번 사모채를 3.85% 금리로 발행했다. 기업유동성지원기구(SPV) 등 정부의 지원 대상이 3년 만기 사채로 한정되면서 공모채 시장에서는 장기물 발행이 어렵다는 판단에서다. 회사 관계자는 “공모채 시장에서 3년물 이상 발행이 어렵다고 판단했다”며 “4년물을 매수하겠다는 수요가 있을 때 선제적으로 자금을 조달한 것”이라고 밝혔다.

올해 실적이 크게 감소한 호텔롯데도 마찬가지다. 호텔롯데가 이달 3일 발행한 4년물 사모채 금리는 2.5%로 자기등급민평금리 1.53% 대비 1%포인트가량 높았다. 같은날 발행한 10년물도 40bp 이상 차이가 났다. 코로나19 여파가 언제 끝날지 모르는 상황인 만큼 이자비용을 더 지불하고서라도 향후 차환 리스크를 최대한 줄이겠다는 포석이다.

연체율 상승 우려로 자금조달이 어렵던 A급 여전사(여신전문금융회사)들도 잇따라 장기CP(기업어음)를 발행하고 있다. 롯데카드(3년물), 현대카드(3~3.5년물), 신한카드(3~4년물) 등이다. IB업계의 한 관계자는 “여전사의 경우 일괄신고제를 통해 손쉽게 여전채를 발행할 수 있는데도 오히려 단기금융시장에서 신고 절차를 거쳐 현금을 확보하고 있다”며 “만기를 최대한 늘리고 자금 조달 통로를 다각화해 향후 시장 변동성에 대응하려는 목적”이라고 풀이했다.