NH투자증권이 BGF리테일(282330)에 대해 “4·4분기 실적 기대가 높지 않고 배달시장의 고성장이 중장기적 위협이 되고 있다”고 평가하면서 투자의견을 기존 ‘매수’에서 ‘보유’로 하향했다. 목표주가도 이전 16만원에서 14만5,000원으로 낮춰잡았다.

27일 NH투자증권은 BGF리테일의 올해 4·4분기 매출액(연결기준)을 작년 동기 대비 3% 늘어난 1조5,389억원, 영업이익은 같은 기간 10% 줄어든 400억원 규모로 예상했다. 이지영 NH투자증권 연구원은 “10월 이른 추위로 4·4분기 영업 상황이 그다지 우호적이지 않고 있다”며 “최근에는 수도권의 사회적 거리두기가 2단계로 격상되면서 관광지·유흥가·학원가 점포 매출에 대한 우려가 확대되고 있다”고 설명했다.

내년 출점 확대를 통한 성장이 지속될 것으로 보이지만 그 폭은 제한될 것으로 전망된다. 이 연구원은 “자영업의 붕괴에 따른 업종 전환으로 편의점 출점 수요가 좋다”면서도 “최근 편의점 출점 속도가 빨라져 점포 간섭효과가 우려되는 등 의미 있는 성장률을 기대하는 어렵다”고 밝혔다.

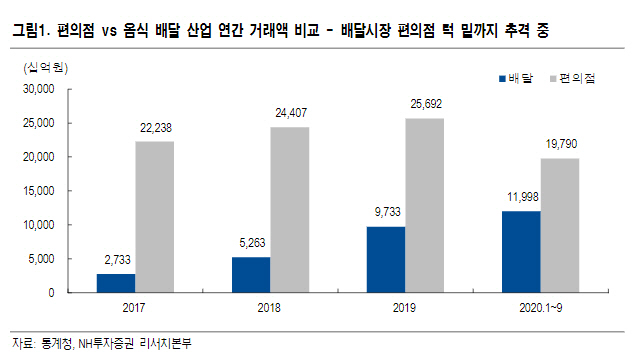

배달시장의 가파른 성장세도 부담이 되고 있다. 올해 연초부터 9월까지 편의점 산업이 전년 대비 3% 개선됐지만 음식 배달산업은 78% 성장했다. 사회적 거리두기 단계가 격상에 따른 효과가 반영된 부분이 있지만 배달산업의 구조적 성장세는 앞으로도 지속될 것으로 전망된다. 이 연구원은 “사회적 거리두기 단계가 격상된 3월과 9월을 제외하더라도 음식 배달산업은 월 평균 77% 성장세를 나타냈다”며 “한국 배달 시장의 급팽창은 코로나19로 인한 일회성 호재라기보다는 산업의 구조적 변화로 해석해야 한다”고 진단했다.

이어 그는 “HMR(Home Meal Replacement) 매출 기대가 예전 같지 않고 BGF리테일의 경우 배달·모바일 사업 전략이 구체적이지 않은 편”이라며 “목표 주가수익비율(PER)을 기존 20배에서 17배로 조정한다”고 밝혔다.