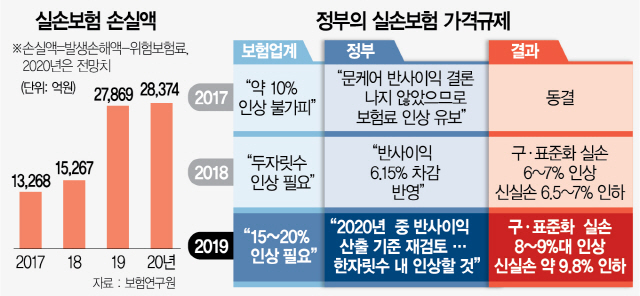

정부의 건강보험 보장성 강화 정책 이른바 문케어 추진 이후 정부의 가격 통제가 본격화되면서 실손의료보험에서 발생한 손실액만 3년간 7조원을 넘어서는 것으로 나타났다. 정부가 비급여 항목을 급여 항목으로 전환하는 만큼 비급여 진료비를 보장하는 실손보험에 반사이익이 생긴다는 논리 속에 매년 발생하는 1조~2조원대 손실에도 보험료 인상에 제동을 건 탓이다.

8일 보험업계에 따르면 2017년 1조3,268억원 규모였던 실손보험 손실액은 지난해 2조7,869억원으로 2년만에 2배 이상 늘었다. 신종 코로나 바이러스 감염증 확산으로 병원 이용량이 크게 줄어든 올해에도 보험 업계는 2조8,374억원 수준의 손실 발생이 불가피하다고 보고 있다. 정부가 공·사보험 협의체를 통해 매년 실손보험 요율 조정폭을 좌지우지하기 시작한 2018년부터 실손보험을 판매한 보험사들이 떠안은 손실액 규모만 7조원을 넘어선다.

"문케어 반사이익 없는데..." 정부 압박에 보험료 인상폭 낮춰 |

100원의 위험보험료를 고객에게서 받아도 120원 이상의 보험금을 내어주는 만성 적자 상품의 가격을 정부가 통제한 결과는 이듬해부터 뚜렷하게 나타났다. 2019년 손해율이 133.9%로 뛰어오른 동시에 2조7,869억원의 손실이 발생하며 사상 최대 수준의 적자를 낸 것. 보험사들은 비급여 항목이 급여화된 것 이상으로 더 많은 비급여 진료가 생겨났기 때문이라며 반사이익이 아닌 풍선효과를 반영해야 한다고 주장했지만 결국 올해 실손보험 요율 조정 과정에서도 정부는 실손보험료 인상률을 한자릿수로 맞추라는 무언의 압박을 이어갔다. 이에 따라 손해율이 140%대까지 치솟은 구실손과 표준화 실손은 당초 인상 목표치(15~20%)의 절반에도 못 미치는 8~9%대로 가격 인상 폭을 낮췄고 지난해부터 적자로 돌아선 착한실손마저 9.8%가량 보험료를 인하했다.

코로나19에 병원 이용 줄어든 올해도 2.8조 적자 |

통제불능 비급여 풍선효과에 공사보험 동반위기 |

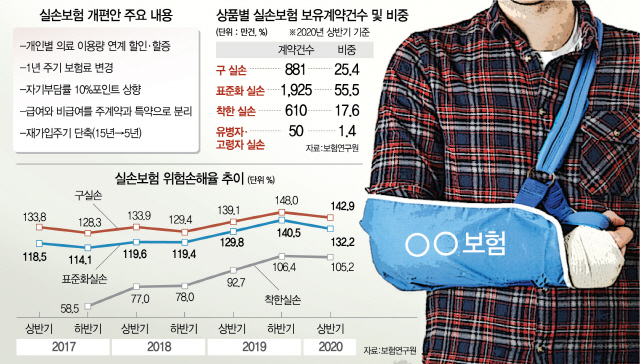

9일 금융위는 의료 이용량에 따라 보험료를 할인·할증하는 4세대 실손 보험에 대한 구체적인 안을 발표할 예정이다. 매년 급증하는 비급여 진료비 청구에 대응하기 위한 상품 구조 개편이지만 보험 업계는 근본적으로 실손 보험의 지속 가능성을 높이려면 비급여 진료에 대한 통제와 가격 자율화가 이뤄져야 한다고 입을 모은다.

보험 업계 관계자는 “문케어 시행 이후 과잉 진료와 의료 쇼핑에 따른 보험금 누수가 커지고 있는데 정부는 보험료 인상 요인을 반영하지 못하도록 고삐를 죄고 있다”며 “매년 조 단위 손실이 누적된다면 미래 특정 시점에 보험료 폭등이 불가피해지는데 이 경우 대다수의 선량한 가입자만 피해를 보게 될 것”이라고 꼬집었다.