본격적으로 시작된 신종 코로나바이러스 감염증(코로나19) 백신의 접종과 중국발 소비 확산, 무착륙 국제선 운항 소식 등에 힘입어 화장품 주가 모처럼 웃었다. 감염 예방을 위해 모두 마스크를 쓰고 다니느라 부진했던 화장품 소비가 코로나19 종식과 함께 폭발적으로 늘어나리라는 기대감이 증시로 번지는 모습이다.

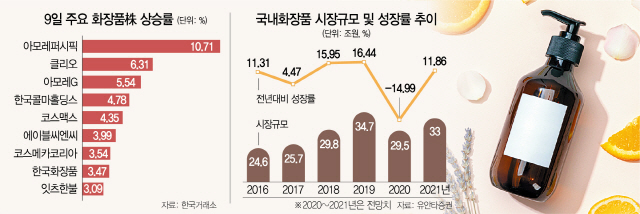

9일 한국거래소에 따르면 아모레퍼시픽(090430)은 전거래일 대비 10.71% 오른 21만 7,000원에 마감됐다. 아모레퍼시픽의 주가가 20만 원 선을 넘어선 것은 올해 1월 말 이후 약 11개월 만이다. 아모레퍼시픽은 올해 초인 지난 1월 17일 24만 500원을 기록한 후 줄곧 하락세를 보이다 3월 17일 국내 증시에 ‘코로나 쇼크’가 터지며 14만 1,500원까지 추락했다. 이후 증시 회복기를 맞아 8월 19만 원 선을 웃돌기도 했지만 20만 원의 벽은 넘어서지 못하고 있었다.

이날 다른 화장품주도 강세를 보였다. 클리오가 전일 대비 6.31% 오른 1만 7,700원에 마감됐고 코스맥스(192820)도 4.35% 상승한 9만 8,300원에 거래를 마쳤다. 한국콜마홀딩스(024720)(4.78%), 에이블씨엔시(3.99%), 코스메카코리아(3.54%), 한국화장품(123690)(3.47%), 잇츠한불(226320)(3.09%) 등도 상승 마감했다.

전문가들은 화장품주의 강세 원인을 영국·미국 등 각국 정부가 코로나19 백신 접종을 본격화하는 상황에서 찾고 있다. 화장품주는 코로나19 사태로 타격을 받은 대표 업종 중 하나다. 감염을 막기 위해 사람들이 마스크를 쓰기 시작하며 수요가 급감했기 때문이다. 실제로 국내 화장품 기업들의 3·4분기 누적 영업이익은 전년 동기 대비 25% 줄었다. 박은정 유안타증권 연구원은 “올해는 코로나19 사태로 화장품 수요가 급감해 내수 시장이 12% 감소된 것으로 추정되지만 마스크를 벗게 되면 수요가 자연스럽게 증가할 것”이라며 “수요가 당장 급반등하지는 않더라도 코로나19가 심각했던 올해보다 부진하기는 어려울 것으로 판단한다”고 말했다.

중국인들의 ‘K뷰티’ 소비가 회복되고 있는데다 정부가 일명 ‘면세 비행’으로 불리는 무착륙 국제선 비행을 1년간 허용하기로 한 점도 긍정적인 요소다. 국산 화장품의 글로벌 진출을 의미하는 ‘K뷰티’의 주요 판매 채널은 면세점이었고 주요 소비자는 중국인이었다. 하지만 코로나19 사태로 각국 봉쇄령이 강화되고 여행을 중단하자 면세점 매출이 줄고 면세점 의존도가 높았던 국산 화장품의 매출도 급감했다. 하누리 메리츠증권 연구원은 “국제 여객이 급감하며 국내 면세점 매출은 월평균 1조 2,800억 원을 기록하며 지난해 대비 34.7%가 하락했다”고 설명했다. 하지만 2·4분기부터 중국의 소비 회복이 나타나고 다이궁(중국 보따리상)들의 활동이 본격화되며 면세 매출의 감소 폭이 줄어드는 모습이다. 내년 면세 시장이 기저 효과 등으로 15% 성장할 것으로 전망되는 가운데 올 11월 11일 ‘광군제(중국 최대의 쇼핑시즌)’ 등에서 한국 화장품이 국가별 판매 3위에 오르는 등 온라인 매출 실적도 호조세다. 한국무역통계진흥원의 수출 데이터에 따르면 한국 화장품 수출액은 9월 화장품 수출액이 6억 8,000만 달러로 역대 최대치를 기록했고 10월 5억 9,000만 달러, 11월 6억 2,000만 달러로 3개월 연속 역대급 실적을 기록했다. 하 연구원은 “최근 중국은 위안화 가치 절상 등으로 구매력이 커지고 있기에 중국 시장의 성장과 함께 국내 화장품 산업의 회복을 기대할 수 있을 것”이라고 말했다.

화장품 기업들의 주가가 코로나 쇼크 이후 되살아난 증시에서 유달리 소외를 받았던 것도 이날 급등의 원인으로 지목된다. 유안타증권에 따르면 화장품 업종의 주가 상승률은 코스피 상승률보다 16%나 밑돌고 있다. 일례로 최근 증권가는 아모레퍼시픽의 실적 개선이 기대된다며 목표 주가를 21만~24만 원으로 올려잡았다. 코스맥스의 경우 올해 3·4분기 누적 영업이익이 561억 원을 기록해 2018년과 2019년의 연간 이익을 초과 달성했지만 주가는 지난해 수준을 회복하지 못하고 있다는 리포트가 나오기도 했다.