LG에너지솔루션(옛 LG화학 배터리사업부문) 연구원들이 오창 공장에서 전기차 배터리 셀을 검사하고 있다. /사진 제공=LG에너지솔루션

LG에너지솔루션(옛 LG화학 배터리사업부문) 연구원들이 오창 공장에서 전기차 배터리 셀을 검사하고 있다. /사진 제공=LG에너지솔루션중국 최대 전기차 배터리 업체 CATL의 시가총액이 100조 원을 넘어서면서 LG화학(051910) 등 국내 배터리 3사에 대한 주가 재평가 기대감이 높아지고 있다. 내년 각국의 친환경 정책에 전기차 판매량이 급증할 것으로 예상되면서 국내 기업의 시장 점유율과 실적도 동반 성장세를 이어갈 것으로 전망된다.

16일 유가증권시장에서는 SK이노베이션(096770)이 전 거래일보다 2.44%(4,500원) 오른 18만 9,000원에 거래를 마쳤다. LG화학과 삼성SDI(006400)도 각각 2.25%, 2.17% 상승한 81만 9,000원, 56만 4,000원을 기록했다. LG화학과 글로벌 전기차 배터리 점유율 1위 자리를 다투는 CATL의 시총이 최근 100조 원을 돌파하면서 국내 배터리 업체들이 과도하게 저평가됐다는 의견이 3사의 주가를 이끌었다. 실제로 이날 종가 기준 LG화학의 시총은 57조 8,151억 원으로 경쟁사인 CATL 시총(약 110조 8,000억 원)의 절반 수준에 불과하다.

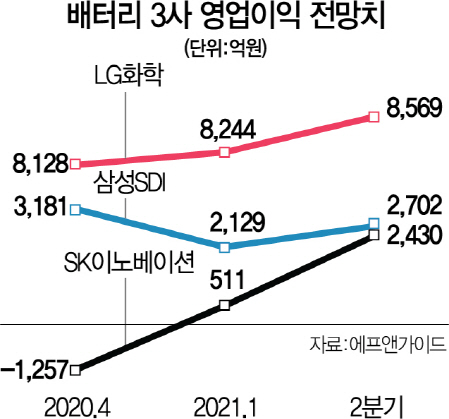

반면 국내 3사에 대한 실적 기대감은 날로 높아지고 있다. 에프앤가이드에 따르면 LG화학과 삼성SDI는 4·4분기 영업이익이 지난해 같은 기간보다 각각 4,200.53%, 1,482.39% 급증한 8,128억 원, 3,181억 원을 기록할 것으로 전망된다. 이날 현대차증권은 LG화학의 2차전지 부문 영업이익이 4·4분기 2,780억 원으로 지난 분기 대비 64.7% 급증할 것으로 내다봤다. 강동진 현대차증권 연구원은 “CATL의 리튬인산철(LFP) 배터리 성능 이슈가 부각되는 상황으로 LG화학의 니켈·코발트·망간·알루미늄(NCMA) 등 원통형 배터리 수요가 고성장할 것”이라며 “매출액 역시 CATL을 본격적으로 넘어설 것”이라고 말했다.

삼성SDI 역시 올 4·4분기 중·대형 전지 부문이 흑자 전환에 성공할 것으로 기대되고 SK이노베이션도 올해 글로벌 배터리 수주 잔액이 의미 있는 증가세를 보였다. 황규원 유안타증권 연구원은 “SK이노베이션의 글로벌 배터리 수주 잔액은 50조 원으로 글로벌 1위 업체인 LG화학의 3분의 1 수준에 도달했다”며 “배터리 생산 능력도 지난 2019년 말 4.7GW에서 2020년 말 30GW로 껑충 뛰었다”고 말했다.

내년 전기차 배터리 산업의 성장성 역시 주가 재평가 기대감을 더하는 요소다. 미국과 유럽의 친환경 정책과 중국의 전기차 보조금 지원 등으로 테슬라를 비롯한 전통 자동차 브랜드의 전기차 출시가 예상되기 때문이다. 현대차증권과 교보증권은 내년 각각 400만 대와 312만 대의 글로벌 전기차가 판매돼 올해 대비 3% 넘는 성장률을 보일 것으로 예상했다. 최보영 교보증권 연구원은 “2차전지 산업은 아직 도입기의 막바지”라며 “산업의 성장과 높은 밸류에이션에 대해 크게 걱정할 단계는 아니다”라고 평가했다.