자금확보가 시급했던 티몬이 결국 투자자를 유인하기 위해 동반매도청구권(Drag-along) 카드까지 꺼내면서 투자유치를 한 것으로 나타났다. 완전자본잠식 상태에 빠져 있던 티몬은 이번 유치로 자본을 메워 상장요건을 갖추게 됐다.

18일 투자은행(IB)업계에 따르면 티몬은 4,000억 원의 교환사채 투자자 모집을 다음 달 중순 완료할 예정이다. 풍성그룹 등이 투자를 검토하고 있다.

교환사채 투자자는 국내 사모펀드 운용사인 PS얼라이언스가 조성한 펀드를 통해 투자한다. 투자자는 사채 만기 시 원리금을 상환받거나 보통주로 전환해 매각할 수 있다. 교환사채의 만기수익률은 15%로 최근 투자 건 가운데 높은 수준이다.

대주주인 콜버그크래비스로버츠(KKR)과 앵커에쿼티파트너스는 이와 별개로 900억 원을 투자한다. 이번 투자에서 투자자들은 티몬의 기업가치를 1조 9,000억 원 이상으로 평가했다.

만약 티몬이 2년 내 상장하거나 상환하지 못하면, 교환사채 투자자는 4,000억원 어치의 사채를 지분으로 전환하고 KKR 등이 투자한 지분까지 묶어 티몬 지분 26% 가량을 팔 수 있다. 투자자는 이 지분을 최소 5,000억 원 이상의 가치로 판단했다. 상장에 성공하면 티몬에게는 아무런 부담이 없지만 문제는 약속을 이행하지 못했을 때, 드래그얼롱 조항의 족쇄로 인해 상당한 어려움에 처할 수 있다. 투자를 받은 여러 기업들이 드래그얼롱 조항에 엮여 법적 분쟁을 겪고도 있다.

물론 이번 투자는 교환사채를 활용해 투자자와 기업의 요구를 충족했다는 점에서 주목을 받는다. 기존에 활용되던 전환사채나 상환전환우선주는 주식의 성격을 갖고는 있지만 일반적으로 상장 기업 재무제표에 부채로 잡힌다. 그러나 교환사채는 채권이긴 하지만 상장 시 신주 발행으로 자본을 증자할 수 있어서, 자본확충이 필요한 티몬에게 유리하다.

티몬은 내년 흑자 전환이 예상되고 증시 활황이 이어지면서 상장을 서둘러야 한다. 지분 26%의 매각권을 받고라도 이번 투자를 유치해야 하는 이유다. 투자자 입장에서도 완전자본잠식 기업의 보통주보다 채권 성격을 지니면서 주식으로 전환할 수 있고, 채권에 투자할 동안 KKR 등 지분 투자로 위험을 방어할 수 있다.

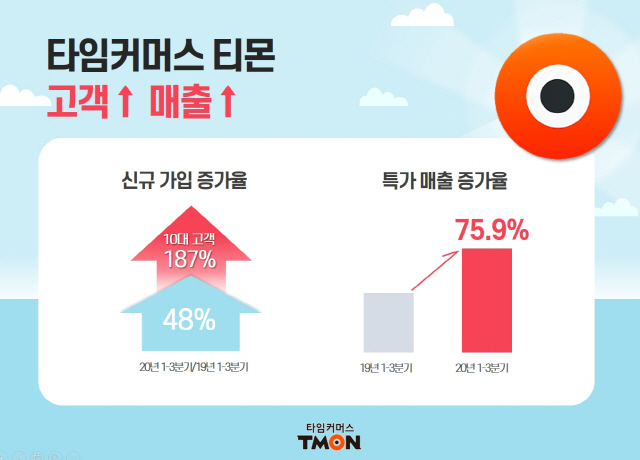

한편 티몬은 지난해 말 연결 기준 완전자본잠식 규모가 5,505억원으로 1년 전 보다 1,200억원이 늘었다. 매출은 1,787억원, 영업손실은 770억원이다. 다만 티몬은 올해 들어 신규가입 고객과 매출 증가세가 가팔라 내년 흑자가 기대된다고 밝혔다. 티몬은 지난 3월 영업이익 1억6,000만원으로, 월간기준으로는 최초로 흑자를 기록했다. 3·4분기까지의 신규 가입자 수는 전년동기 대비 47.8% 늘고, 특가 매출도 75.9%나 좋아졌다./임세원·조윤희기자 why@sedaily.com