올 들어 신종 코로나바이러스 감염증(코로나19) 여파로 금융시장의 불확실성이 커지면서 1%대 중반까지 떨어졌던 저축은행의 정기예금 금리가 2%대 수준을 눈앞에 두고 있다. 올해 고금리 상품 특별 판매 경쟁마저 자취를 감춘 상황에서 전반적으로 예금 상품 금리가 상승한 것이다. 시중은행들이 잇따라 신용대출 문턱을 높이는 바람에 대출 수요가 2금융권으로 넘어올 조짐이 보이자 개별 저축은행들이 이에 대비해 예대율 조정에 나선 것으로 풀이된다.

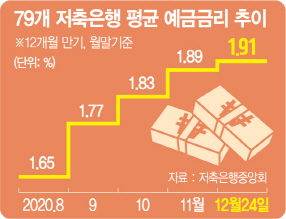

26일 금융권에 따르면 이날 기준 79개 저축은행의 12개월 만기 평균 정기예금 금리는 1.91%를 기록했다. 이는 지난달 말보다 0.02%포인트 오른 수치다. 올 들어 줄곧 하락세를 보였던 저축은행들의 정기예금 금리는 지난 8월을 기점으로 상승하고 있다. 8월 말 1.65%를 찍었던 저축은행 12개월 만기 평균 정기 예금금리는 9월 말 1.77%로 반등한 후 11월 말 1.89%까지 오르더니 급기야 이달 초 1.9%를 넘어섰다.

특히 연말을 앞두고 고금리 특판 상품 없이 평균 예금 금리가 올라갔다는 점에서 이례적이다. 대형 저축은행들을 비롯해 대부분의 저축은행이 주요 정기예금 상품의 금리를 전반적으로 올렸다. SBI저축은행의 12개월 만기 정기예금 금리는 8월 말 1.6%에서 이날 1.9%로 올랐다. 같은 기간 OK저축은행의 12개월 만기 정기예금 금리도 1.5%에서 1.9%로 상승했다. 웰컴저축은행·페퍼저축은행의 12개월 만기 정기예금 금리 역시 같은 기간 각각 0.45%포인트, 0.3%포인트 올랐다.

이처럼 저축은행들이 금리 조정에 나선 이유로 대출 수요 급증이 꼽힌다. 최근 가계대출 폭증으로 금융 당국이 시중은행에 가계대출 자율 관리를 주문하면서 은행들이 신용대출을 조이자 저축은행을 비롯한 2금융권으로 대출 수요가 넘어오는 풍선 효과가 나타나고 있기 때문이다. 저축은행의 경우 예금 대비 대출 비율을 110%로 유지해야 해서 여신 규모를 늘리기 위해서는 수신 규모도 함께 늘려야 한다.

저축은행 업계 관계자는 “개별 저축은행들이 혹시 모를 대출 수요에 대비에 선제적으로 예금을 끌어모으고 있다”며 “지난해와 달리 시중 유동성이 주식시장 등으로 빠져나간 상황에서 이자 혜택으로 금리 노마드족을 끌어오겠다는 전략”이라고 설명했다.

시중은행 정기예금 금리가 여전히 0%대인 점을 감안하면 저축은행들이 상대적으로 높은 금리 혜택으로 갈 곳 잃은 돈을 빨아들일 것으로 보인다. 이날 기준 우리은행의 WON예금(12개월 만기) 금리는 0.45%, 하나은행의 리틀빅 정기예금(12개월 만기)의 금리는 0.5%다. 시중은행의 12개월 만기 정기예금 상품 가운데 금리가 가장 높은 상품은 케이뱅크의 코드K 정기예금으로 1.3%다.