이미지투데이

이미지투데이# 80대 김 모 씨는 최근 병원에서 치매 초기 진단을 받고 신탁에 관심을 갖게 됐다. 김 씨는 현금 수억 원과 상가 등을 갖고 있어 지금 당장 돈이 필요한 것은 아니었다. 문제는 자신을 돌봐주는 자녀가 김 씨 몰래 돈을 빼 쓰는 점이었다. 김 씨는 갈수록 치매 증상이 심해질 텐데 나중에 치료비조차 없어지는 것은 아닌지 불안했다. 자녀와 돈 문제로 얼굴 붉히는 게 싫은 김 씨는 은행을 방문해 신탁 가입을 추진하고 있다.

‘부자’들의 전유물로 여겨지던 신탁이 저변을 확대하고 있다. 1인 가구 증가 및 고령화 시대를 맞아 재산 관리부터 장례·상속까지 믿고 맡기는 상품에 대한 수요가 늘어나면서다. 금융권에서도 다양한 신탁 상품을 내세워 고객 확보에 나서면서 신탁 수탁 시장이 1,000조 원을 넘어섰다.

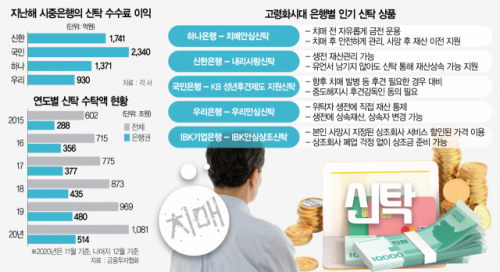

19일 금융권에 따르면 지난해 11월 기준 신탁 수탁액은 총 1,081조 원으로 집계됐다. 지난 2015년 602조 원에서 5년 새 79% 급증한 것이다. 이 중 은행권에서 취급한 신탁 수탁 규모 역시 288조 원에서 514조 원으로 두 배가량 뛰었다.

신탁이란 고객들이 맡긴 돈을 채권·주식·부동산 등에 투자하고 관리 및 처분까지 맡아주는 자산 관리 서비스다. 고령화 시대에 접어들면서 신탁을 찾는 은행 고객이 늘어나는 추세다. 최근 치매로 투병 중인 배우 윤정희 씨의 남편과 가족 간에 후견인 자격을 놓고 분쟁을 벌이는 점도 신탁에 대한 관심을 높이는 데 영향을 미쳤다.

배정식 하나은행 트러스트센터장은 “지난해 1,000건 대면 상담 중 27~28%는 치매 신탁, 재산 상속 신탁과 관련한 문의였다”며 “2016~2017년부터 매년 관련 문의는 계속 증가하고 있다”고 말했다.

신탁에 대한 수요가 점차 높아지면서 은행권에서도 상품 개발 및 판매에 적극적이다. 일찍이 유언대용신탁을 선제적으로 도입한 하나은행에서는 ‘치매안심신탁’을 찾는 고객이 부쩍 늘었다. 치매 초기 단계나 발병 이전에는 고객이 원하는 대로 자유롭게 관리하다 치매 등 증상이 심각해질 경우 안전 자산 중심으로 관리하는 상품이다. 하나은행은 높은 수요를 기반으로 젊은 연령대에 가입해 다양하게 자산 운용을 하다 치매 시 안정적으로 자산 관리를 받을 수 있는 신규 신탁 상품까지 준비하고 있다. 치매 보험과 신탁을 연계해 치매 발병 이후 본인을 위해 보험 자금을 안정적으로 사용할 수 있는 상품도 확대할 계획이다.

KB국민은행의 경우 치매 발병 시 후견인이 은행에서 자금을 받는 데서 나아가 해지 등 중요 결정 시 후견감독인의 동의를 받도록 안전장치를 추가한 상품이 인기다. IBK기업은행은 본인 사망시 상조회사 서비스를 할인된 가격에 이용할 수 있는 ‘IBK안심상조신탁’을 출시 석 달여 만에 6,300좌 이상 판매했다. 본인 사망시 상조회사 서비스를 할인된 가격에 이용할 수 있고 납입액이 일정 기준 이상이면 혜택이 배우자·직계존비속에 적용돼 상품을 찾는 고객이 많은 것으로 은행 측은 분석했다.

신한은행은 가입자가 사망하면 계약대로 자산을 분배·관리하는 ‘내리사랑신탁’을 판매하고 있다. 이외에 우리은행에서도 고객이 생전에 재산을 직접 관리하다 사망 이후 계약에 따라 상속이 가능한 ‘우리안심신탁’을 판매하고 있다. 고객이 생전에 언제든지 상속 재산, 상속자를 변경할 수 있는 게 특징이다.

업계에서는 고령화 추세 외에 1인 가구가 늘어나는 점도 신탁 수요에 영향을 미치는 것으로 보고 있다. 1인 가구의 경우 재산 상속이 형제자매·조카에게 돌아가는데 상속 협의가 배우자, 부모자녀 간보다 더 어렵기 때문이다. 이에 사전에 재산을 신탁에 맡기는 수요가 점차 늘고 있다는 것이다.

금융 당국이 신탁 관련 제도 개선을 추진하고 있는 점도 신탁 시장의 전망을 밝게 하는 주 요인이다. 금융위원회는 올해 상반기 신탁의 수탁 재산 범위를 금전·부동산에서 부채·담보권 등으로 확대하고 신탁의 재신탁을 허용하는 등 규제 개선 방안을 마련할 방침이다. 은행권의 한 관계자는 “신탁은 ‘집사’처럼 고객이 가진 문제를 종합적으로 풀고 솔루션을 제공하는 역할을 한다”며 “수탁받는 재산의 유형, 시대 변화에 따른 가입 목적에 따라 다양한 상품이 등장할 것”이라고 언급했다.

/김지영 기자 jikim@sedaily.com