저금리 속 노후자금 사수 노력에 지난해 타깃데이트펀드(TDF) 시장 규모가 큰 폭으로 증가한것으로 나타났다.

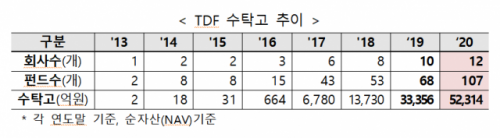

22일 금융투자협회 TDF 시장 동향분석 결과에 따르면 지난해 말 기준 국내 12개 운용사 107개 TDF 수탁고는 5조2,000억원으로 2019년 말(3조3,356억원) 보다 56.8% 증가한 것으로 나타났다. TDF란 투자자의 은퇴 시점을 목표 시점으로 생애주기에 따라 펀드가 포트폴리오를 알아서 조정하는 자산배분 펀드다. 은퇴 시점이 많이 남은 가입 초기엔 상대적으로 위험자산의 비중을 높게 가져가고, 가입한 상품의 은퇴시점이 다가올수록 안전자산의 비중을 펀드가 자동으로 높여주는 방식으로 수익성과 안전성을 모두 추구한다.

특히 수탁고 중 퇴직연금에서 유입된 규모가 급증하는 모습을 보였다. 지난해 퇴직연금에서 유입된 TDF 수탁고는 3조2,241억원(61.6%)에 달했다. TDF 수탁고 중 퇴직연금 유입액의 규모는 2018년 7,080억원, 2019년 1조6,290억원 등 매년 두배로 늘고 있다.

금투협은 “지난 2018년 9월 퇴직연금 편입 가능 비중을 70%에서 100%로 높이는 TDF 투자규제 완화의 결과”라고 분석했다.

일반적으로 TDF는 가입시기와 은퇴시기를 나타내 상품명을 붙인다. 예를 들어 TDF 2035의 경우, 가입시기는 2020년, 은퇴시기는 2035년으로 보고 자산을 배분한다.

상품별 비중을 보면 2025년 은퇴를 목표로한 TDF 2025가 28.2%, TDF 2045가 17.9%, TDF 2030 이 17.2% 등이었다.

금투협은 “TDF 가입 구성을 보면 은퇴시점에 따라 전반적으로 고르게 분포하고 있는 상황”이라며 “연령별로 고르게 가입했음을 유추 가능하다”고 설명했다.

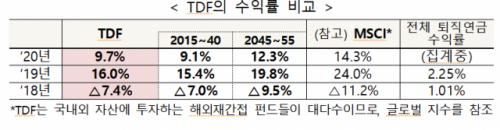

지난해 모든 TDF의 1년 수익률 평균은 9.7%였다. 지난 2019년 수익률은 16.0%, 글로벌 증시가 조정을 받았던 2018년에는 -7.4%였다. 이 기간 세계 주가를 반영하는 모건스탠리캐피털인터내셔날지수(MSCI) 증감률은 2020년이 14.3% 2019년이 24.0%, 2018년이 -11.2%였다.

금투협은 “시장 조정기인 2018년에는 시장 대비 작은 하락폭을 기록했고 호황기인 지난 2년간은 시장 상승을 일정부분 추종하는 성과를 시현했다"며 “원리금보장상품에 치우친 전체 퇴직연금 수익률과 비교하면 탁월한 성과”라고 강조했다. 이어 “장기 안정적인 수익을 창출해야하는 ‘연금상품’으로서의 적합성을 지난 3년간의 시장 변동성을 통해 입증했다”고 덧붙였다.

이번 분석에서는 해외 운용사와 제휴형이 많았던 과거와 국내 직접운용형 TDF, 상장지수펀드(ETF)와 같은 패시브 펀드를 활용해 비용을 낮춘 TDF 등으로 상품의 다양성이 확대되는 경향도 확인됐다.

금투협은 “TDF는 저금리와 저성과에 지친 가입자들의 노후자산 증식을 위한 필수 상품으로 자리매김 중”며 “양적 성장에 맞춰 질적 성장도 동시에 촉진되어 다양한 상품이 출시되고 가입자의 선택지가 확대되는 등 긍정적 효과로 이어지고 있다”고 평가했다.

금투협은 TDF가 직접투자에 비해 변동성이 낮고 장기수익률이 원금보장형 상품보다 높아 안정적인 노후 자금 마련에 도움이 된다는 점을 들어 “미국처럼 퇴직연금의 '사전지정운용제도(디폴트옵션)’ 상품으로 TDF를 적극 활용해야 한다”고 강조했다.

디폴트옵션은 확정기여(DC형) 퇴직연금 가입자가 퇴직연금 적립금 운용지시를 하지 않을 경우, 사정에 정해진 방식으로 적립금을 자동운용하는 제도다.

미국은 TDF의 86.2%가 퇴직계정 자산(지난해 말)으로 TDF를 디폴트옵션에 포함시킨 DC형 기업 비중이 94%이며, 이들 기업의 근로자 중 TDF 선택 비중은 78%에 달한다.

오무영 금투협 산업전략본부 본부장은 “TDF는 일반 투자자가 글로벌 자본시장의 성과를 향유할 수 있는 검증된 운용방법”이라며 “생애주기 관점에서 장기?분산투자 수단으로 TDF를 활용한다면 안정적인 노후자금 마련에 큰 도움이 될 것”이라고 말했다.

/양사록 기자 sarok@sedaily.com