사진=SK하이닉스

사진=SK하이닉스메모리 반도체의 업황 개선이 당초 예상보다 빠른 속도로 전개되면서 하나금융투자가 SK하이닉스(000660)의 올해 영업이익 추정치를 기존 11조 6,000억 원에서 12조 4,000억 원으로 올려 잡았다. 다만 시중 금리 상승, 노트북 수요 축소 가능성을 반영해 기존 목표 주가(17만 5,000원)를 유지했다. 투자 의견은 '매수'다.

15일 하나금융투자가 SK하이닉스의 올해 매출액을 40조 5,051억 원, 영업이익은 12조 4,390억 원으로 상향 조정했다. D램 계약 가격이 빠르게 상승하고 있고 낸드 계약 가격의 반등도 앞당겨질 것으로 예상되기 때문이다. 직전 분기 대비 D램의 계약 가격 상승률은 1분기 7%→6%, 2분기 10%→13%, 3분기 10%→8%, 4분기 5%→8%로 변경했다. 종전 3분기부터 반등이 예상됐던 낸드의 계약 가격도 2분기부터 상승할 것으로 전망된다. 김경민 하나금융투자 연구원은 “스마트폰 시장에서 재고 축적 강도가 높다”며 “서플라인 체인의 공급 부족에 영향받아 서버 시장의 재고 축적 기간도 기존 대비 몇 주 늘어난 것으로 파악된다”고 설명했다.

자료=하나금융투자 리서치센터

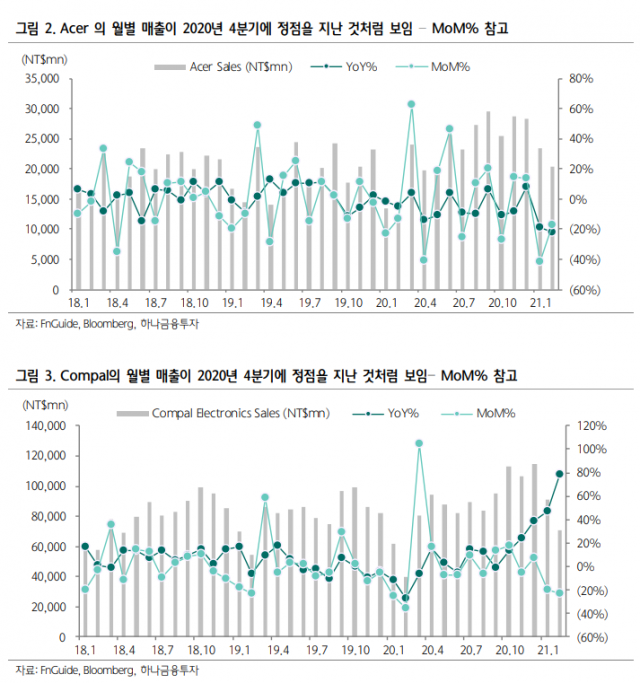

자료=하나금융투자 리서치센터하지만 최근 시장 금리 상승으로 기술·반도체 업종에 대한 투자 심리가 위축되고 있다는 점을 감안해 목표 가격은 이전 17만 5,000원을 유지했다. 김 연구원은 “실적 전망 상향에도 기존 목표가를 유지하기 위해서는 사업부별 목표 주가수익비율(PER)을 낮춰야 한다"며 “SK하이닉스에 보수적인 PER을 반영한 것은 최근 미국 10년물 국채 금리 상승으로 성장주·기술주·반도체 업종에 대한 보수적 투자 심리가 확산되고 있기 때문”이라고 설명했다. 이어 “대만 노트북 서플라인 체인에서 Acer, Compal, Quanta의 월별 매출이 지난 4분기 정점을 지난 것으로 판단된다”고 밝혔다.

김 연구원은 “최근 SK하이닉스의 재평가 원인은 업황·실적 개선은 물론 지난 2012년 3분기 이후 영업 손실을 경험하지 않았던 세대의 투자자 비중이 늘어났기 때문으로 풀이된다”며 “이익 변동성이 줄어드는 모습은 SK하이닉스가 중장기적으로 삼성전자를 닮아갈 것이라는 느낌을 준다”고 했다. 그럼에도 “미국의 금리 상승, 노트북 공급사의 매출 지표는 단기적 경계 요인"이라고 덧붙였다.

/이승배 기자 bae@sedaily.com