워싱턴의 연준. 시장이 국채금리 상승에 민감한 상황에서 17일 나올 FOMC 결과가 주목받고 있다. /로이터연합뉴스

워싱턴의 연준. 시장이 국채금리 상승에 민감한 상황에서 17일 나올 FOMC 결과가 주목받고 있다. /로이터연합뉴스16일(현지 시간) 10년 만기 미 국채금리는 한때 연 1.6% 이상으로 뛰어올랐습니다. 증시에는 당연히 부담을 줬죠. 시장의 관심은 17일 연방공개시장위원회(FOMC) 회의 후 나올 자료와 제롬 파월 연방준비제도(Fed·연준) 의장의 입에 쏠려있는데요.

어제 ‘3분 월스트리트’에서 전반적인 FOMC 결과와 핵심 포인트를 짚어드린 바 있습니다. 이날도 월가에서는 많은 전망이 나왔는데요. 전날과 대동소이합니다. 많은 이들의 관심이 큰 만큼 업데이트되거나 새로 나온 내용을 중심으로 짚어보겠습니다.

유체이탈 화법 써야 하는 파월…시장의 반응이 관건

전날 연준이 이번 FOMC에서 정책 변경이 없을 가능성이 높다는 얘기를 전해드렸는데요. 이날 월스트리트저널(WSJ)은 “연준은 경기전망 개선에 대해 언급하면서 아직 금리나 채권매입 계획을 바꾸는 것은 너무 이르다는 점을 강조할 것”이라고 못 박았습니다.

그런데 이 부분이 연준의 고민이 될 것입니다. “상황은 좋아지는데 우리는 그대로 있을 것”이라는 식으로 대화를 해야 하는데, “그럼 네 말대로면 조금 지나면 정책이 바뀌는 것 아니야” 같은 질문에 말문이 막히거나 계속 했던 말을 또 해야 하는 상황에 내몰리게 되는 것이죠. 물론 연준이 이런 상황을 자주 맞긴 합니다만 이번은 인플레이션 우려와 금리상승이 겹치면서 시장이 매우 민감하다는 점이 다릅니다.

제롬 파월 연준 의장. 그늘 17일 기자회견에서 유체이탈적 화법을 구사해야 할 것이다. /AP연합뉴스

제롬 파월 연준 의장. 그늘 17일 기자회견에서 유체이탈적 화법을 구사해야 할 것이다. /AP연합뉴스이는 이날 같이 나올 경제전망이 좋아질 가능성이 매우 높다는 점에서 파월 의장을 곤혹스럽게 할 겁니다. 다이앤 스웡크 그랜트 손턴의 선임 이코노미스트는 “연준은 성장전망을 높일 것이다. 우리는 그것을 안다”고 설명했는데요.

뱅크오브아메리카(BofA)는 연준이 올해 국내총생산(GDP) 수치를 지난 번 예측 때보다 적어도 1.5%포인트 상향 조정한 5.7~6.0%로 올리고 실업률은 4.8%로 내려가며, 인플레이션은 연준의 타깃인 2% 수준으로 조정할 수 있다고 추정했습니다. 수치의 정확성도 중요하지만 내일 나올 전망치가 대충 이 정도구나라는 감을 잡는 게 더 중요합니다. 자료는 긴축과 금리인상이 다가오고 있음을 얘기하는데 파월 의장은 아직 멀었다는 말을 하는 상황인 셈이죠. 시장이 어떻게 해석할지가 관건입니다.

우리가 들을 발언 “모든 것이 나아졌지만 여전히 불확실성 커”

이와 관련해 연준 출신인 예일대 교수 빌 잉글리시는 “기본적으로 FOMC에서는 모든 것이 조금 나아졌지만 여전히 많은 불확실성이 있으며 우리는 어떤 것도 곧 하지 않을 것이라는 말을 듣게 될 것이다. 나는 그것을 확신한다”고 했는데요. 그러면서 “연준은 상황이 더 낫다는 것을 알리고 싶어한다. 하지만 그들은 정책을 곧 바꿀 것이라고 알리는 것을 원하지 않는다. 그래서 까다롭다”고 덧붙였습니다. 앞서 설명드린 대로 유체이탈 화법을 구사해야 합니다.

3월 FOMC에서는 경제전망 수정치가 나온다. 수정폭에 따라 시장의 반응이 달라질 것이다. /로이터연합뉴스

3월 FOMC에서는 경제전망 수정치가 나온다. 수정폭에 따라 시장의 반응이 달라질 것이다. /로이터연합뉴스연준의 움직임에 대해서는 연준이 자신들이 생각하는 정책목표에 해당하는 수치가 나온 뒤에야 금리인상이든 양적완화(QE) 축소든 하겠다고 했다는 점을 주목할 필요가 있습니다. 파월 의장이 우리는 전망을 보고 정책을 하는 게 아니라 결과를 보고 한다는 식으로 말한 것도 이 때문입니다. 즉, 아직은 시간이 더 남아 있다는 말입니다.

이것이 증시에 직격탄이 될 것인지는 여전히 의견이 갈립니다. 금리상승은 경기회복에 대한 신호로 기업들의 실적이 좋아질 수 있기 때문이죠.

여튼 이날 나온 일부 경제수치는 연준에 시간을 약간 벌어주는 역할을 하게 될 것 같습니다. 폭설에 2월 소매판매가 전월 대비 3% 감소했는데요. 2월 산업생산도 1월에 비해 2.2% 쪼그라들었습니다.

하지만 이는 잠시일 뿐, 봄부터 소비가 급격하게 늘 것입니다. JP모건체이스에 따르면 2월에 하락한 카드사용실적이 3월 초에 다시 증가했습니다. 여기에 1인당 1,400달러의 현금지급이 있죠. 소비가 늘면 생산도 증가할 수밖에 없습니다. WSJ은 최근 “공장들이 수요를 못 맞춰 난리”라는 내용의 기사를 내보내기도 했습니다.

빨라지는 ‘긴축 시계’…시장은 11월부터 채권매입규모 감소 전망

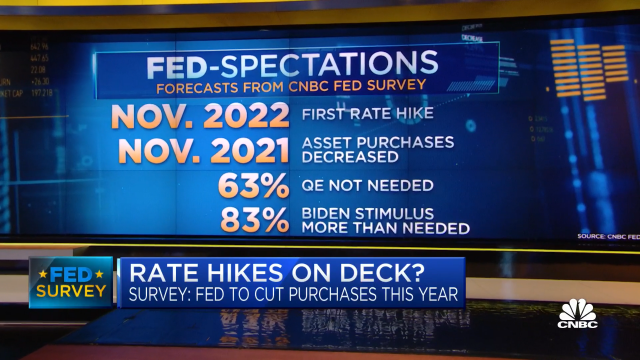

월가는 빠르게 반응하고 있습니다. 이날 나온 CNBC의 이코노미스트 대상 설문조사인 ‘페드 서베이(Fed Survey)’를 보면 시장 전문가들은 첫 금리인상을 2022년 11월, 채권매입규모 감소 시점을 올해 11월로 보고 있다고 합니다.

CNBC의 '페드 서베이' 주요 결과. /CNBC 방송화면 캡처

CNBC의 '페드 서베이' 주요 결과. /CNBC 방송화면 캡처씨티그룹 역시 2022년 후반기와 2023년에 걸쳐 금리인상에 있을 것이라고 예측하는데요. 현재의 연준의 점도표는 2023년이 될 때까지 또 2023년 내내 금리인상이 없음을 보여줍니다. 긴축의 시계가 갈수록 빨라지고 있는 셈입니다.

WSJ는 “아무도 연준이 얼마나 높은 수준의 인플레이션을 얼마나 오랫동안 편하게 여길지는 정확히 모른다”며 “일부 전문가는 연준이 암시해왔던 것보다 더 빨리 움직일 수 있다고 보면서 시장의 불확실성이 커지고 있다”고 전했습니다. 이어 “파월 의장과 그의 동료들은 아직까지 국채수익률 상승에 대해 ‘우려’를 표시한 적이 없다”며 “FOMC 후 그의 의사소통은 신중한 것으로 받아들여질 것”이라고 점쳤습니다.

/뉴욕=김영필 특파원 susopa@sedaily.com