서울 남산에서 내려다 본 시내 전경. /서울경제DB

서울 남산에서 내려다 본 시내 전경. /서울경제DB

여당인 더불어민주당을 중심으로 주택담보인정비율(LTV)을 상향 조정해줘야 한다는 목소리가 커지면서 정부가 집값의 최대 95%까지 대출을 지원해주는 영국의 ‘주택구매지원(Help to Buy)’ 프로그램이 주목받고 있다. 하지만 가계부채의 증가속도가 빠르고 주택 구매에 과잉 수요가 대기하고 있는 우리나라의 특성상 LTV를 급격히 올리면 집값을 더 자극할 수 있다는 우려의 목소리도 나온다.

23일 여당과 관계부처 등에 따르면 당정은 현재 40%(투기지역·투기과열지구 내 9억원 이하 주택 기준)~50%(조정대상지역)인 LTV를 청년층 및 신혼부부 등에 대해 각각 10~20% 포인트씩 가산해 주는 방안을 유력하게 검토하고 있다. 현재도 저소득층 및 저가 주택에 한해 가산 제도를 운영하고 있지만 기준을 완화해 수혜 대상 폭을 더 넓혀 주겠다는 게 당정의 복안이다.

하지만 문재인 정부 출범 이후 집값이 폭등하면서 이 정도 대출 지원으로 ‘괜찮은’ 주택은 매입하기 어렵다는 게 문제다. 예컨대 투기지역인 서울에서 중위 매매아파트(3월기준·9억7,333만원)를 산다고 가정할 경우 LTV 50%를 적용받아 대출을 받더라도 약 4억8,600만원의 현금이 필요하다. 5,200만원 가량으로 추산되는 취득세와 중개보수료는 별도다. 고소득 전문직조차도 부모 지원이 없다면 현실적으로 마련하기 어려운 금액이다.

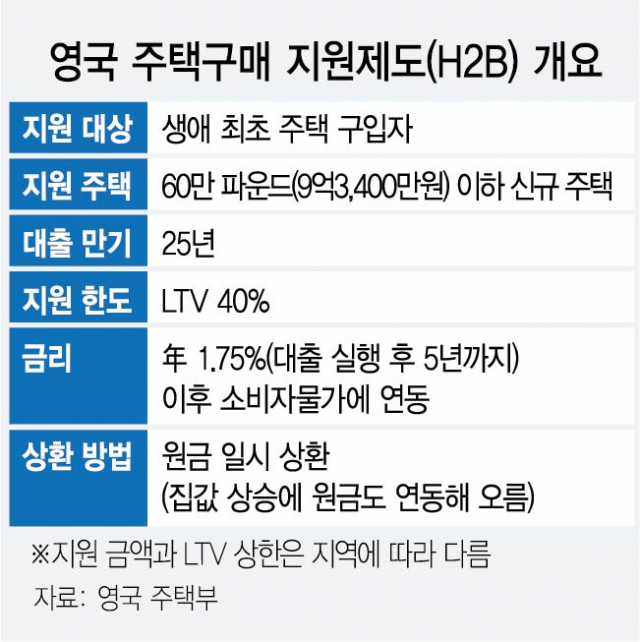

이에 따라 여당 내부에서 영국의 주택구매 프로그램을 벤치마킹 해볼 만 하지 않느냐는 목소리가 나오는 것으로 알려졌다. 일명 H2B로 불리는 이 지원 제도는 ▲생애 최초 주택 취득자가 ▲60만 파운드(약 9억3,400만원) 이하의 신규 분양 주택을 살 때 ▲주택가격의 최대 40%까지 정부가 25년 만기로 빌려주는 제도다. 이때 주택 구매자는 5년 동안 1.75%의 이자만 내다가 6년째부터는 물가상승률에 연동한 금리를 적용받게 된다. 대출 원금은 집을 팔거나 대출 만기 때 일시 상환하는데 집값 상승분 만큼 원금도 불어나는 구조다. 예를 들어 2억원의 지원을 받아 5억원에 산 집을 20% 오른 6억원에 되 판다고 가정할 경우 대출 원금도 2억4,000만원이 되는 식이다. 영국의 생애 최초 구매자들은 정부 지원 40%에 은행 대출 55%를 더해 집값의 최대 95%까지 대출을 일으킬 수 있다. 단 40% 지원은 런던 기준이며 런던을 제외한 다른 지역들은 지원 비율이 20%로 더 낮다.

언뜻 허황된 제도처럼 보이지만 이미 여당 내에서는 어느 정도 필요성을 인정 받은 제도다. 차기 당 대표 레이스를 펼치고 있는 송영길 의원이 “LTV를 90%까지 풀어야 한다”고 주장했고 김부겸 총리 내정자도 지난해 언론 인터뷰 등을 통해 LTV 완화를 요구하면서 H2B 제도를 직접 언급하기도 했다.

물론 국내에도 보금자리 대출이나 공유형 모기지, 지분적립형 대출 등 성격상 유사한 지원제도가 시행되고 있지만 원금 부담 없이 이자만 갚아도 되기 때문에 총부채상환비율(DSR) 적용에 더 유리하고 집값이 올라 수익을 나눌 때도 공유형 모기지보다 더 유리하다는 게 전문가들의 평가다. 은행 입장에서도 정부 지원 대출은 후순위이기 때문에 위험이 높아지지 않는다.

다만 여당의 움직임과 달리 정부는 우리 시장 여건에 어울리지 않는 제도라는 입장이다. 기획재정부의 한 관계자는 “영국 H2B 제도는 주택 시장 부양을 위해 만들어진 제도로 일종의 수요 진작책이라고 봐야 한다”며 “이른바 ‘영끌’ 열풍까지 불고 있는 한국에 섣불리 도입할 경우 부작용이 더 클 수 있다”고 설명했다. LTV 제도를 총괄하는 금융위원회도 현재 LTV 기준을 10% 포인트 이상 흔들 경우 가계부채가 폭증할 수 있다고 보고 완화 폭 확대를 반대하고 있다.

반면 국내 한 경제 연구원 관계자는 “우리나라 가계부채는 1년 미만 단기 비중이 높고 상환능력도 떨어져 위험한 측면이 있는 것은 맞지만 주택담보대출만 따로 떼어놓고 보면 해외 주요국과 비슷한 수준에서 유지되고 있어 부동산 대출 위험이 다른 나라보다 특별히 더 높다고 말하기는 어렵다”고 지적했다. 실제 우리나라의 2019년 기준 국내총생산(GDP) 대비 주담대 비중은 43.9%로 미국(49.5%), 프랑스(45.4%), 독일(40%), 일본(39%) 등과 엇비슷한 수준이다.

/세종=서일범 기자 squiz@sedaily.com