사진=LG화학

사진=LG화학키움증권이 LG화학(051910)에 대해 “지난 20년 간 매년 시가총액 24% 이상 증가한 희소성 있는 업체”라며 “LG에너지솔루션의 상장 이후 수급 우려가 있지만 주가·실적 개선으로 가장 이득을 보는 주체가 될 것”이라고 평가했다. 키움증권은 LG화학에 대한 목표주가 135만 원, ‘매수’ 의견을 유지했다.

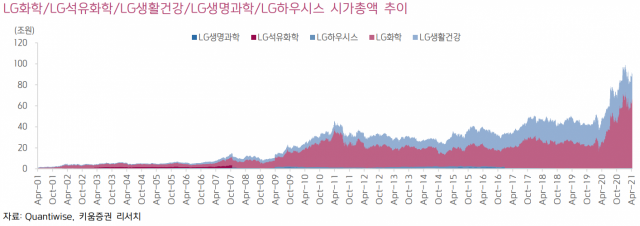

자료=키움증권 리서치센터

자료=키움증권 리서치센터7일 키움증권에 따르면 전일 LG화학의 시가총액은 66조 2,000억 원으로 20년 전(8,375억 원) 대비 79.1배 증가했다. 지난 20년 동안 매년 시총이 24% 이상 팽창한 셈이다. 이동욱 키움증권 연구원은 “이는 본업인 석유화학 부문의 규모의 경제 달성, 제품 포트폴리오 강화는 물론 시대 에너지 전환 흐름을 명확히 인식해 배터리 사업을 지속한 덕분"이라고 해설했다.

키움증권은 LG화학의 사업적 위험이 상당수 해소되는 구간에 들어섰다고 판단했다. 이 연구원은 “올해 초까지 경쟁사와 대규모 소송, 국내 여수·대산 크래커 사고, 인도 법인 SM 가스 누출 사태 등이 있었다”며 “현재 대부분의 리스크를 해소하면서 지난 1분기 사상 최대 이익을 만들어냈다”고 설명했다.

그는 배터리 사업부인 LG에너지솔루션의 상장 이후 수급이 그쪽에 쏠리면서 LG화학의 주가가 부진할 수 있다는 시장의 우려는 ‘오해’라고 잘라 말했다. 이 연구원은 “LG화학은 LG에너지솔루션의 최대주주 지위를 지속하고 있기에 실적·주가 상승시 어떤 주체보다 이득이 크다”고 강조했다. 이어 “순자산가치(NAV) 할인이 발생할 수 있다”면서도 “타 업체의 분할 후 주가 흐름에 비춰보면 시장과 가치 사이의 괴리가 발생하면 이내 균형 상태로 회귀하는 움직임이 발생할 것”이라고 내다봤다.

이어 “만약 아들에게 국내 주식 중 한 종목만 사줄 수 있다면 ‘삼성전자’를 고르겠지만, 화학 섹터에서 뽑으라고 한다면 주저 없이 LG화학을 선택할 것”이라고 힘줬다.

/이승배 기자 bae@sedaily.com