사진 설명

사진 설명5대 금융지주사가 네이버·카카오 등 빅테크 공세에 맞서 자체 간편 결제 시스템을 도입했거나 도입 예정이지만 ‘그들만의 리그’에 머물고 있다. 가능한 많은 금융사들의 참여가 성공의 관건이지만 특정 금융지주사가 결제 시스템을 개발해 봐야 경쟁사들이 동참을 꺼리는 상황이다. 계좌나 카드 연동을 허락했을 때 수익은 극히 적은 반면 경쟁사가 페이 시장을 선점할 것이라는 우려가 크기 때문이다. 금융지주사들의 간편 결제 시스템이 기존 앱카드를 업그레이드한 수준에 그치면서 개방성·확장성을 무기로 한 빅테크 페이 업체와의 격차는 더욱 벌어질 것으로 전망된다.

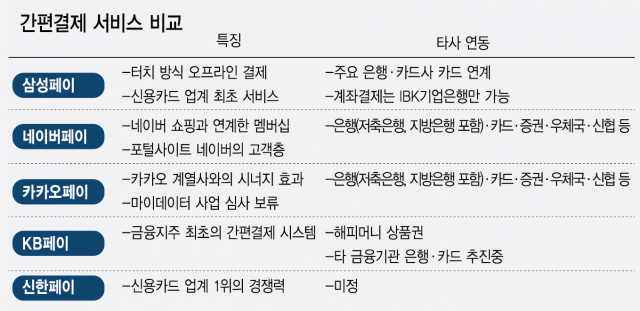

10일 금융권에 따르면 지난해 10월 KB금융그룹이 간편 결제 시장에 출사표를 던진 KB페이(PAY)는 아직 KB국민카드(신용·체크)와 카드 포인트, KB국민은행 계좌 등 계열사를 통한 결제만 가능한 상태다. 출시 당시 “은행·증권사·저축은행 등 다양한 제휴 금융사 계좌와 상품권·포인트 서비스 제공 사업자를 중심으로 등록 가능한 결제 수단을 확대할 예정”이라고 강조했지만 7개월째 물밑에서 협력 논의만 오갈 뿐 구체적인 성과는 나타나지 않고 있다. 외부 결제 수단으로 도입된 것은 해피머니 상품권이 유일하다.

KB금융이 다른 다양한 금융사나 결제 수단에 문호를 개방하겠다고 밝혔지만 참여 의사를 밝힌 곳이 없기 때문이다. 사정이 이렇다 보니 기존 앱으로 카드 결제를 하는 방식과 비교할 때 고객 수나 사용 빈도 역시 크게 늘지 않은 것으로 알려졌다.

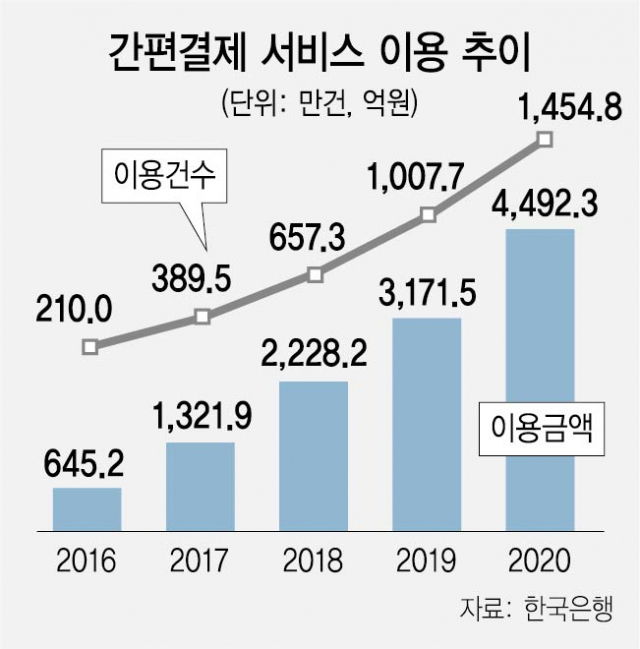

간편 결제는 사전 등록한 신용카드나 은행 계좌를 통해 온·오프라인에서 단말기 접촉, 바코드 인식, 지문 인식, 비밀번호 입력 등의 간단한 방법으로 결제하는 서비스다. 현재 삼성페이가 빅테크 업체인 네이버·카카오페이와 함께 3강 체제를 구축하고 있다. 금융지주사는 앱카드 서비스에 주력하다가 디지털 금융의 확대와 코로나19 확산으로 인한 비대면 결제 확산에 따라 더 이상 시장을 빼앗기지 않기 위해 간편 결제 도입에 속도를 내는 상황이다.

신한금융그룹은 지난달 20일 그룹 통합 간편결제 서비스인 ‘신한페이’를 출시했다. 우리금융그룹도 지난 2일 우리은행·우리카드와 그룹 통합결제 플랫폼인 ‘우리페이’를 구축한다고 예고했다. 하나금융과 NH농협금융 역시 자체 간편 결제 시스템을 개발 중이며 연내 서비스에 나설 예정이다.

문제는 금융지주사들이 ‘죄수의 딜레마’에 빠져 빅테크와 달리 확장성에 한계를 드러낸다는 점이다. 네이버·카카오페이의 경우 대부분의 은행·카드·증권 계좌를 연결해 결제가 가능한 상태다. 금융지주사 역시 은행이나 카드사가 빅테크의 결제 수단으로 들어가 있다. 한 카드사 관계자는 “수수료가 빠져나가는 부담은 있지만 어차피 결제는 우리 쪽으로 잡힌다”면서 “남들 다 하는데 우리만 빠질 수도 없어 협력을 하고 있다”고 말했다.

하지만 금융지주사들은 빅테크와는 협력하면서 다른 전통 금융사들과는 손을 잡지 않고 있다. 결국 ‘남 좋은 일만 시키는 것 아니냐’는 불안감 속에 ‘우리끼리만’ 통용되는 그룹 내 서비스에 그치고 있다. 신한금융은 이런 현실을 감안해 처음부터 다른 금융사에 문호 개방을 뒤로 미뤘다. 일단 그룹사 편의성을 높이는 데 주력하고 결제 수단 확대 여부는 추후 논의할 계획이다.

금융지주사의 페이 전쟁 이면에는 결국 경쟁사에 데이터 확보의 기회를 제공하지 않겠다는 의도도 담겨 있다. 한 카드사 관계자는 “간편 결제 서비스는 고객 서비스를 얻을 수 있는 유용한 수단”이라며 “간편 결제로 얻을 수 있는 고객 정보를 최대한 뺏기지 않으려는 목적이 크다”고 설명했다. 간편 결제를 시행 중인 금융그룹의 한 관계자는 “아직까지는 각자 페이 시스템을 갖추는 상황”이라며 “모든 금융사가 간편 결제 시스템을 구축하기 전까지는 지금처럼 각자도생에 그칠 것”이라고 말했다. 개별 플랫폼의 틀이 마련된 이후에나 경쟁사의 결제를 허용할 것인지 논의가 이뤄질 것이라는 얘기다.

/김광수 기자 bright@sedaily.com