올 1분기 국내 상장사들이 ‘역대급’ 이익 개선을 보였지만 최근 증권가에서는 이를 조심스럽게 접근하는 분위기가 조금씩 나타나고 있다. 올 2분기부터 상장사들의 이익 성장세가 점차 둔화될 수 있다는 이른바 ‘피크 아웃’에 대한 두려움 때문이다. 하지만 기업 이익 전망치가 계속해서 높아지고 있는 추세여서 섣부르게 예단할 필요는 없다는 반론도 많다.

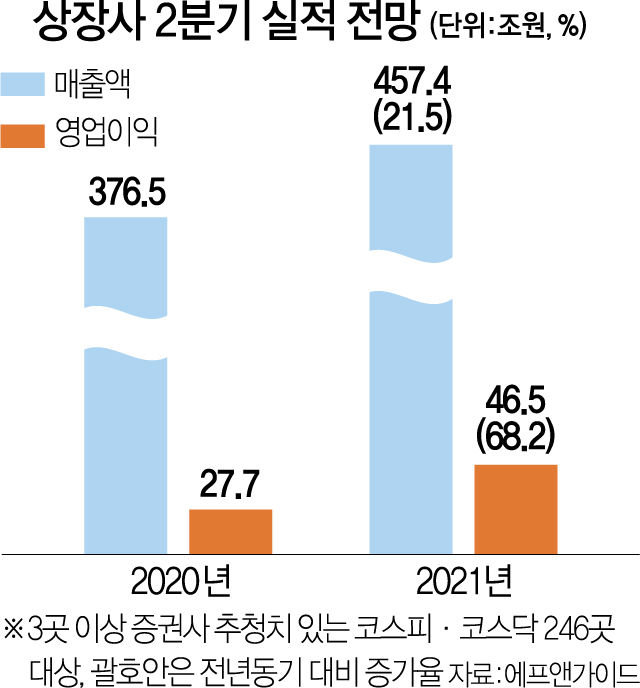

20일 에프앤가이드에 따르면 코스피·코스닥 상장사 246곳이 올 2분기에 46조 5,126억 원의 영업이익을 올릴 것으로 추정된다. 이들 기업은 현재 국내 증권사 3곳 이상의 추정치가 있는 곳이다. 지난해 2분기에 27조 6,537억 원의 영업이익을 기록한 바 있다. 즉 전년 대비 이익이 68.2% 늘어날 수 있다는 관측이다. 코로나19 충격으로 기저 효과가 기본적으로 큰데다 국내 기업들이 팬데믹(세계적 대유행)의 충격에서 빠르게 빠져나오고 있다는 분석이 주를 이룬다.

유통·화학·철강 등의 이익이 크게 좋아질 것으로 전망된다. 이른바 경기 민감 업종으로 불리는 것들로 코로나19 사태 직후 직격탄을 맞았다. 가령 롯데쇼핑(023530)의 경우 2분기 영업이익 추정치가 842억 원인데 전년 대비 증감률로 보면 약 5,954%에 이른다. 효성화학(298000)·현대제철(004020)·롯데케미칼(011170) 등도 전년 대비 영업이익 증가율 수치는 1,000% 이상씩이다.

다만 올 2분기는 국내 상장사들의 이익 성장세가 분기 대비로 다소 꺾일 것으로 전망된다. 실제 코스피·코스닥 상장사 232곳의 올 1분기 영업이익은 48조 6,734억 원 수준으로 집계된다. 코스피지수가 사상 최고치를 찍은 마당에 향후 남아 있던 실적 모멘텀을 이미 소진한 것 아니냐는 일각의 지적이 나오는 배경이다. 최근 원자재 강세로 기업의 수익이 나빠질 수 있다는 우려가 커지는 것도 이런 주장에 힘을 싣는다. 코로나19 등의 변수를 예측하기 쉽지 않은데 현재 증권사 전망은 지나치게 낙관적이라는 견해도 있다. 허재환 유진투자증권 연구원은 “경제성장률이 양호할 것으로 예상하지만 모멘텀은 강할 것 같지 않다”고 했다.

반면 올 2분기 실적 추정치가 계속해서 좋아지고 있는 측면은 긍정적으로 평가해야 한다는 해석도 많다. 이베스트투자증권에 따르면 국내 상장사 이익 추정치는 최근 9주째 상향 조정이 이어지고 있다. 이에 올해 코스피200 기업의 연간 영업이익은 200조 원을 돌파할 것이라는 예상이다. 이창환 현대차증권 연구원은 “2분기 실적 전망치가 가파르게 상향 조정 흐름을 보이고 있다는 점은 긍정적”이라며 “상향 조정 흐름이 지속되고 2분기 실적이 전망치에 부합하는 수준을 기록한다면 1분기와 비교해 크게 뒤떨어지지 않는 양호한 실적을 보일 것”이라고 했다.

/이완기 기자 kingear@sedaily.com