자료=유안타증권 리서치센터

자료=유안타증권 리서치센터이달 국내 상장사의 12개월 선행 주당순이익(EPS)가 두 자릿수로 급증했다. 전례를 찾기 어려울 정도의 가파른 상승이다. 뜯어보면 국내 기업들의 실적이 두루 좋아져서라기보다 네이버(NAVER(035420))의 일회성 이익이 반영된 착시라는 분석이다.

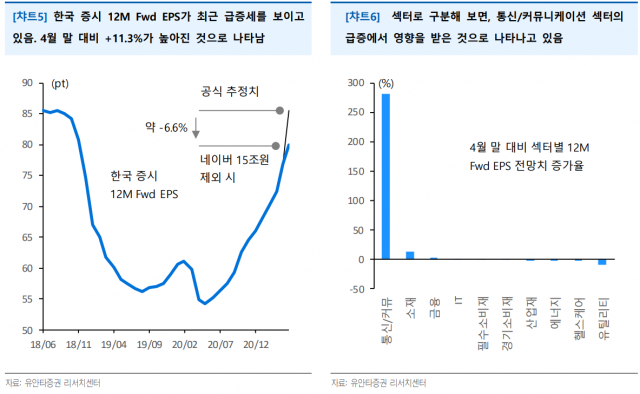

27일 유안타증권에 따르면 최근 한국 증시의 12개월 선행 EPS는 4월 말 대비 11.3% 급증했다. 올 1분기 국내 상장사들이 코로나19 이전을 뛰어넘는 호실적을 기록했고 향후 글로벌 경기 회복이 가속화될 것이라는 기대가 반영된 결과로 이해할 수 있지만 분해해보면 특이점이 있다. 최근 한달 네이버·카카오 등이 속한 통신·커뮤니케이션 섹터의 EPS가 홀로 281% 급등하면서 전체 상향을 이끌었기 때문이다.

가파른 EPS의 상향은 1분기 네이버의 대규모 회계 처리가 원인이라는 설명이다. 지난 3월 라인와 Z홀딩스가 합병으로 발생한 회계상 평가이익(약 15조 원)으로 지난 1분기 네이버의 순이익은 15조 3,000억 원을 기록했다. 이 영향으로 30배가 넘었던 네이버의 주가수익비율(PER)은 올해 기준 3.9배, 12개월 선행 기준으로는 6.3배 수준까지 떨어졌다.

조병현 유안타증권 연구원은 “12개월 선행 EPS는 계산 공식 상 시간이 갈수록 점차 차기 연도 이익 전망치 반영 비중이 높아지는 특성이 있지만, 이번 상승은 2022년이 아닌 2021년도의 상향 폭이 컸다”며 “향후 전망치의 개선이 아니라 지난 3월 네이버의 대규모 회계 처리가 반영됐기 때문으로 확인됐다”고 설명했다.

네이버의 회계 처리를 제외하고 다시 계산해보면 같은 기간 12개월 선행 EPS 상승 폭은 11.3%가 아닌 약 4% 수준으로 계산됐다. 조 연구원은 “이직 전망치 상향 구간이 이어지고 있다는 점은 긍정적이지만 내용 측면에서 유의할 필요가 있다”며 “이익 전망치 높이에 있어서 합리적인 기대가 필요하다”고 밝혔다.

/이승배 기자 bae@sedaily.com