지난해부터 이어진 코로나 국면은 K컬쳐의 지형을 바꿔 놓았습니다. 국내외 현지 공연과 극장 상영이 사실상 중단됐죠. 그 자리를 차지한 것은 플랫폼입니다. 영화는 극장이 아니라 넷플릭스에서 보고, 음악과 아티스트는 공연장이 아니라 유튜브나 각종 팬 커뮤니티 서비스에서 만납니다. 집에 머무는 시간이 많다 보니 웹소설과 웹툰의 인기가 오르고 여기에서 출발한 게임, 드라마, 영화의 인기가 높아만 갑니다.

그런데 플랫폼하면 떠오르는 기업은 엔터테인먼트 기업이 아니라 네이버와 카카오죠. 이들 플랫폼 기업과 1세대 엔터테인먼트 기업은 최근 인수합병(M&A) 과정에서 서로 부족한 부분을 메우고자 손을 잡았는데요. 태생이 다른 기업이다 보니 둘 사이 생각의 차이가 느껴집니다.

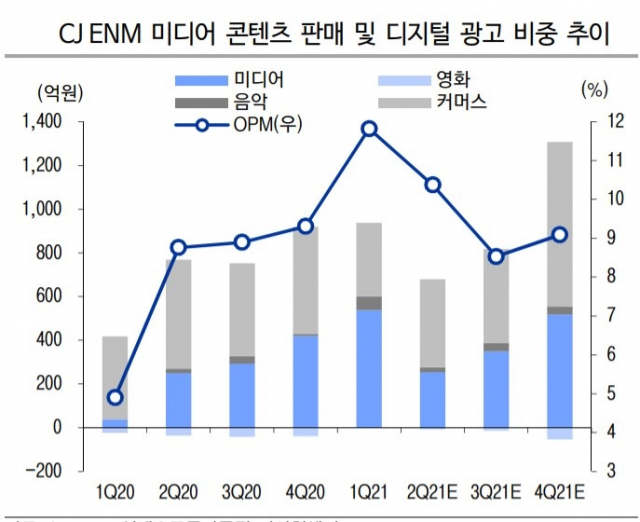

먼저 CJENM을 볼까요. CJENM은 대중문화의 거의 모든 것을 다루는 기업입니다. 영화와 드라마 제작과 유통, 음악 방송을 통한 아티스트 기획, 스포츠 중계와 광고, 홈쇼핑에 이어 미디어커머스까지 확장하고 있죠. 극장과 방송이라는 플랫폼에 영화와 드라마, 음반과 음원을 담는 구조입니다.

CJ ENM은 예능과 드라마 등 방송, 영화, 음악과 공연 사업 그리고 이를 토대로 광고 수익을 내는 기업입니다.

CJ ENM은 예능과 드라마 등 방송, 영화, 음악과 공연 사업 그리고 이를 토대로 광고 수익을 내는 기업입니다.CJENM 사업의 특징은 대중문화 유통의 전체 단계 중 뒷 단계에 강하다는 점입니다. 예를 들어 어떤 이야기를 만들어 내는 작가가 있다면, CJENM은 이 작가의 저작권이 아니라 이걸 시나리오로 만든 후 실제 영화와 드라마로 만들 때 역량을 갖추고 있죠.

음악 분야도 마찬가지입니다. 신인 그룹을 발굴하는 것 보다 그 이후 신인을 육성하고 외부에 알리는 데에 강점을 보이죠. 프로듀스 101 등 공개 오디션 프로그램을 제작해 방영하는 방법으로 신인 그룹을 세상에 알립니다.

그런 CJENM이 웹소설 스타트업 문피아 인수를 위해 네이버와 힘을 합쳤습니다. 네이버와 CJ ENM은 지난해 10월 콘텐츠 제작 협업을 위해 지분 6,000억 원을 교환해 혈맹을 맺었는데요. 문피아 인수는 지분 교환 뒤 실질적인 첫 프로젝트인 셈입니다. 네이버가 문피아 지분 64%를 인수하면서 CJ ENM이 약 10%를 부담하는 방안이 검토되고 있습니다.

문피아는 웹소설을 창작 공간으로 IP를 다수 확보할 수 있는데요. 네이버는 플랫폼 기업으로 커나가기 위해 문피아 뿐 아니라 국내외 웹툰과 웹소설 회사를 인수하고 있습니다. 최대한 IP를 많이 가져가겠다는 게 네이버의 전략입니다. 하지만 CJENM은 IP 자체 보다는 이를 한 번 응용한 다음 2차 3차 콘텐츠로 발전시키는 데 강하죠. 네이버와 전략이 약간은 다릅니다.

사실 CJENM은 지난해 네이버 없이 자신의 주도로 문피아를 인수하는 방안을 검토하기도 했는데요.(공식적으로는 검토하지 않았다고 밝혔습니다만) 이런 저런 이유로 무산됐고, 네이버가 인수를 타진하면서 문피아의 몸값은 1년 만에 2배 가까이 오른 3,000억 원이 됐습니다. CJENM는 아쉬울 수도 있지만, 반대로 네이버와 공동 인수로 콘텐츠 생산의 앞단계까지 진출하는 길이 될 수도 있겠네요.

오늘날 K팝을 만들었다고 할 수 있는 SM엔터테인먼트 또한 플랫폼 기업과 M&A를 진행하고 있습니다. 창업주인 이수만 회장의 지분 매각을 위해 카카오 등과 협상을 이어가고 있는데요. 카카오에서 음악 비지니스와 웹툰·웹소설 사업을 벌이는 카카오엔터테인먼트가 인수 후보로 거론됩니다. 그 밖에 네이버나 하이브 역시 매각설 초반 등장했던 이름입니다. 카카오와 네이버는 말할 것도 없고 하이브 역시 최근 주요 엔터테인먼트 기업 중에 가장 플랫폼 사업을 잘 한다고 알려져 있죠. 심지어 플랫폼 강자 네이버까지 음악 플랫폼에 대해서는 하이브에 맡겼을 정도이니까요.

현재 SM엔터테인먼트를 먹여 살리는 NCT입니다.

현재 SM엔터테인먼트를 먹여 살리는 NCT입니다.우선은 기업 가치를 놓고 파는 쪽과 사는 쪽 간 이견이 남아 있다고 합니다. SM엔터테인먼트 쪽에서는 총 기업가치를 1조 6,000억 원 정도로 바라보고 있는데요. 상장사인 SM엔터테인먼트의 현재 시가총액은 1조 4,000억 원 정도이니 프리미엄이 붙은 가격이네요. 게다가 매각이 추진되던 초반에는 시총이 8,000억 원 수준이었습니다.

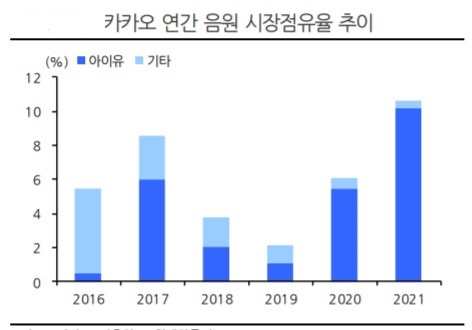

카카오엔터테인먼트 등은 음반과 음원 사업에서 아이유에 절대적으로 기대고 있습니다. SM엔터테인먼트 지분을 인수한다면 아티스트군을 NCT나 엑소, 레드벨벳 등으로 넓힐 수 있겠죠. 반대로 SM엔터테인먼트 입장에서도 카카오라는 대형 플랫폼을 우군으로 확보하는 기회입니다.

카카오엔터테인먼트의 음원 사업은 아이유가 하드캐리 하고 있습니다.

카카오엔터테인먼트의 음원 사업은 아이유가 하드캐리 하고 있습니다.SM엔터테인먼트 지분 매각의 관건 중 하나는 SM엔터테인먼트의 플랫폼 사업을 주도하는 ‘디어유’의 성장 가능성입니다. 이제 막 적자를 벗어나기 시작한 디어유는 하이브나 네이버의 브이라이브에 비하면 아직 갈 길이 멀죠.

국내 K팝 플랫폼은 하이브의 위버스가 덩치와 수익성에서 압도적입니다. 국내외 아티스트 27개팀을 보유하면서 관련 상품(굿즈)나 온오프라인 공연 티켓팅, 각종 유료 콘텐츠를 유통합니다. 특이한 점은 하이브 소속이 아닌 아티스트도 만날 수 있다는 점입니다. YG소속의 블랙핑크를 위버스에서 만날 수 있게 되는 거죠. 게다가 연내에 네이버 브이라이브와 통합할 예정입니다. 누적 다운로드 1억 3,000만 회, 월사용자수(MAU) 3,500만 명 규모에 달합니다. 그 밖에도 엔씨소프트가 내세운 유니버스 역시 누적 다운로드 1,000만 회 월사용자수 330만 명을 자랑합니다.

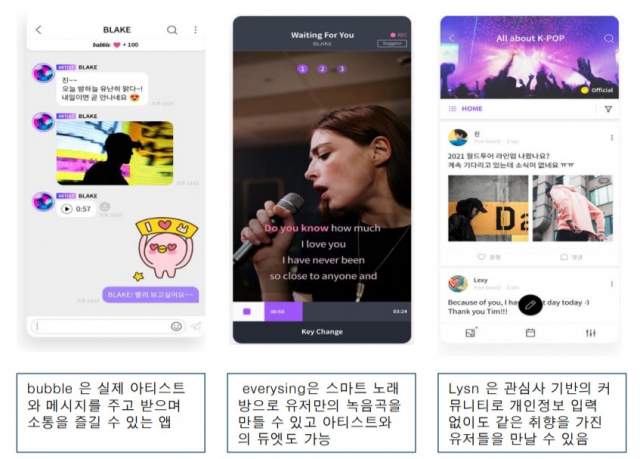

디어유는 유료가입자수 100만 명으로 이제 성장의 발을 떼고 있습니다. 다만 디어유는 아티스트와 직접 메시지를 주고받는 등 좀 더 개인간 소통에 주력하는 차별점을 내세웠습니다. 디어유의 성장은 SM엔터테인먼트 지분 매각의 결론, 더 나아가 SM엔터가 플랫폼 기업으로 거듭날 수 있는지 가늠하는 잣대가 될 수 있지 않을까요.

디어유의 사업 영역입니다. 팬과 아티스트간 직접 소통하는 느낌을 주고, 팬들 간 취향의 공유를 활성화하려는 커뮤니티 기능기능이 눈에 띕니다..

디어유의 사업 영역입니다. 팬과 아티스트간 직접 소통하는 느낌을 주고, 팬들 간 취향의 공유를 활성화하려는 커뮤니티 기능기능이 눈에 띕니다..