롯데렌탈이 상장을 앞두고 3조 원에 육박하는 기업가치를 평가받으면서 호텔롯데가 함박웃음을 짓고 있다. 본업인 호텔업이 코로나19로 고전하는 상황에서 각종 재무적 부담을 덜게 됐기 때문이다. 내년께 예상되는 호텔롯데의 상장과 롯데그룹 지배 구조 개편 작업도 본격화할 것으로 보인다.

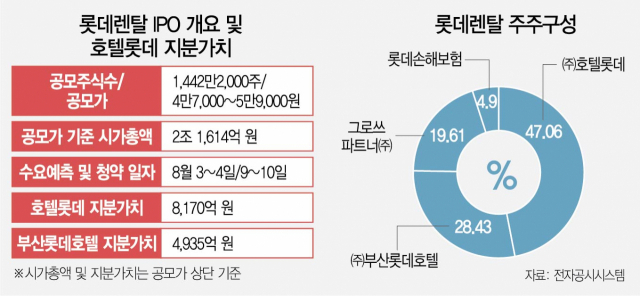

15일 업계에 따르면 최근 롯데렌탈은 상장 증권 신고서를 통해 공모가 희망 범위로 4만 7,000~5만 9,000원을 제시했다. 공모가로 계산한 기업가치는 1조 7,218억~2조 1,614억 원이다. 상각전영업이익대비기업가치(EV/EBITDA)로 평가한 몸값(2조 8,467억 원)과 비교하면 공모가 산정 시 약 24~39.5% 할인율을 적용했다.

롯데렌탈은 애초 예상과 달리 기업가치 평가에서 글로벌 차량 공유 기업인 우버나 리프트 등은 제외했다. 대신 SK렌터카와 AJ네트웍스 등 국내 렌터카 회사로만 구성했음에도 비교적 기업가치를 높게 평가받았다는 분석이다. 단순히 주가만 보면 롯데그룹의 지난 2015년 KT렌탈 지분 100% 인수 당시 금액(주당 10만 2,907원)보다는 낮다. 또 5월 호텔롯데가 투자 회사 레드스탁이 보유하고 있던 롯데렌탈 지분 5.02%를 매수했을 때 금액(주당 7만 6,599원)에도 못 미친다. 하지만 롯데렌탈은 업계 2위인 SK렌터카보다 지난해 기준 영업이익은 2.3배 많은데 기업가치는 4배가량 높게 평가받았다. 코로나19로 렌터카 수요가 급증하는 상황인 만큼 추가 주가 상승 여력은 충분하다는 평가다.

롯데렌탈이 증시에 데뷔하면 호텔롯데에는 세 가지 변화가 시작될 것으로 전망된다. 우선 호텔롯데의 몸값을 재평가받는다. 보유 지분 47.06%는 공모가 상단(5만 9,000원) 기준 8,170억 원이다. 시너지가 크지 않아 계륵 같은 존재였던 롯데렌탈 지분이 기업가치를 보완해주는 모습이다.

재무적 부담도 덜게 된다. 공모가 상단 기준 기존 주주들은 4,254억 원을 조달한다. 전체 공모 물량의 절반이 구주매출(721만 937주)이다. 그로쓰파트너(19.61%)와 롯데손보(4.9%)는 보유 지분 전량을 매각할 예정이다. 그로쓰파트너는 국민연금이 주요 출자자인 투자목적회사(SPC)다. 2015년 롯데그룹의 롯데렌탈 인수 당시 5곳의 재무적투자자(FI) 중 한 곳이다. 호텔롯데는 5년 동안 3%의 수수료를 보장해주고 오는 2022년 11월까지 상장하지 않으면 그로쓰파트너 지분을 되사줘야 하는 상황이었다. 약 3,403억 원 규모다. 그로쓰파트너는 FI 중 유일하게 아직 지분을 보유한 곳이다. 주당 4만 원 수준에서 주식을 보유하고 있다. 공모가 상단 기준 5년 만에 47.5%의 수익을 올리게 됐다.

롯데렌탈 상장은 롯데그룹 지배 구조 개편을 좌지우지할 호텔롯데의 상장 시기를 앞당기는 촉매제가 될 것이라는 분석이다. 코로나19에 따른 업황 회복만 된다면 바로 불을 댕길 것이라는 전망이 나온다. 최남곤 유안타증권 애널리스트는 “롯데렌탈 기업공개(IPO) 이후 내년 코로나19 상황에 따라 호텔롯데 IPO를 추진할 것으로 예상된다”며 “호텔롯데의 IPO는 롯데지주와의 합병을 포함해 지배 구조 개편 작업의 출발점이 될 것”이라고 분석했다.

한편 롯데렌탈은 다음 달 3일부터 이틀간 수요예측을 해 공모가를 확정한 뒤 9~10일 일반 공모 청약을 진행할 예정이다. 대표 주관사는 한국투자증권과 NH투자증권이다.