최근 청와대 모 비서관이 벤처투자업계 인사들과 연 간담회 자리. 몇몇 참석자들은 최근의 사모펀드 체제 개편을 다룬 자본시장법 개정안에 대한 쓴 소리를 던졌습니다. 법 개정 때문에 산업에 대한 이해가 높은 투자가 위축된다는 내용이었죠. 특히 상장사는 기관전용 사모펀드의 투자자가 될 수 있고, 비상장사는 안된다는 규정에 대한 지적이 많았습니다.

10월부터 본격 시행을 앞둔 자본시장법 개정안은 사모펀드를 투자자에 따라 일반 사모펀드와 기관전용 사모펀드로 나누었습니다. 예전에는 목적에 따라 전문투자형과 경영참여형으로 분류했었습니다. 과거 법의 경영참여형 사모펀드는 흔히 PEF라고 하는데요. 이 것이 기관전용 사모펀드로 바뀌면서 일반 개인투자자와 비상장법인은 출자할 수 없게 된 것입니다.

과거 법의 전문투자형 사모펀드는 다른 말로 헤지펀드라고 합니다. 여러사람을 대상으로 한 공모(共募)가 아니라 소수를 상대로 한 사모(私募)라는 점에서는 PEF과 같지만, 전문투자형은 일정 수익을 위해 다양한 투자 기법을 활용하는 일종의 펀드 상품에 가깝습니다. 완전히 사기로 판명된 라임과 옵티머스 펀드 사태는 바로 이 헤지펀드 업계에서 일어난 일입니다.

라임과 옵티머스, 디스커버리 펀드 외에도 비슷한 사례가 계속 등장하고 있습니다.

라임과 옵티머스, 디스커버리 펀드 외에도 비슷한 사례가 계속 등장하고 있습니다.PEF를 우리말로 엄격하게 번역해 사모투자펀드라고 불러야 한다는 사람도 있습니다. (사모펀드와 사모투자펀드로 구분해도 차이가 잘 느껴지지는 않습니다만.) 주로 기업의 소수 지분을 투자하거나 아예 경영권을 사들여 기업가치를 높인 후 되팔아 차익을 챙기는 펀드입니다. 물론 여기서 말한 기업가치가 단순히 재무적으로 나아지는 건지, 근본적인 경쟁력이 좋아지는 건지는 별개입니다. 국민연금이나 공제회, 대형 은행이나 보험사, 캐피탈 등 주로 금융기관은 여기에 돈을 맡겨 수익을 냅니다.

PEF는 위에서 말한 헤지펀드에 비해 자체적인 감시의 눈이 높을 수 밖에 없습니다. 예를 들어 PEF 운용사가 정기적으로 운용 관련 보고서를 내면, 일부 기관투자자는 이를 그대로 믿지 않고, 외부 기관에 맡겨 검증합니다. 기관투자자가 수시로 운용사에 연락해 꼬치꼬치 캐묻는 건 일상다반사입니다. 헤지펀드에 비해 투자 주체가 소수다 보니 이 동네에서 한 번 낙인이 찍히면 두 번 투자 받기도 어렵습니다.

다만 PEF도 지금까지는 일부 개인(주로 돈 많은 회장님이죠.)이나 법인의 여윳돈을 국민연금 등의 돈과 섞어서 펀드를 조성한 경우가 있었는데요. 앞으로는 비상장 법인과 개인돈이 섞인 사모펀드는 기관전용 사모펀드. 즉 PEF식으로 운용할 수 없게 된 것입니다.

PEF업계에서 아쉬워 하는 이유는 두 가지 입니다. MBK파트너스니 IMM프라이빗에쿼티니 대형 PEF는 대부분 국민연금 등 대형 기관투자자가 앞다퉈 돈을 맡깁니다. 하지만 이들보다 규모가 작거나 새로 생긴 PEF는 대형 기관투자자 선택을 받기 어렵습니다. 개인이나 법인에서 자금을 끌어다 한 건의 프로젝트 펀드 투자를 성공시키고, 여러 건을 투자하는 좀 더 큰 규모의 블라인드 펀드를 작게나마 운용하면서 실력을 입증한 뒤에야 대형 기관의 돈을 바라볼 수 있습니다. 이 같은 중소형 PEF는 당장 발등의 불이 떨어진 것입니다.

최근 돈이 넘쳐서 일까요. 투자은행이나 회계법인을 나와 PEF를 차리는 사람이 늘었다고 합니다. 이들은 주로 ‘회장님’을 설득해 첫번째 펀드를 조성합니다.

최근 돈이 넘쳐서 일까요. 투자은행이나 회계법인을 나와 PEF를 차리는 사람이 늘었다고 합니다. 이들은 주로 ‘회장님’을 설득해 첫번째 펀드를 조성합니다.투자의 질 측면에서 문제를 제기하는 분들도 있습니다. 연기금이나 금융기관 출자자는 물론 대규모 투자자이기는 하지만. 금융의 관점에서 투자를 바라봅니다. e커머스나 플랫폼 기업, 신산업처럼 과거 재무제표가 적자이거나 잘 모르는 산업에 투자하기는 꺼립니다. 중소 중견기업에 대한 투자도 안 하려 하죠. 이들은 주로 대기업 혹은 일정한 수익이 거의 보장되는 산업에 투자하길 원합니다. 이베이코리아나 요기요 매각 당시 대부분의 대형 기관투자자는 투자를 꺼렸습니다. 결국 이베이코리아를 인수한 신세계 그룹의 자체 신용을 통해 외부 자금을 조달하고 있지요.

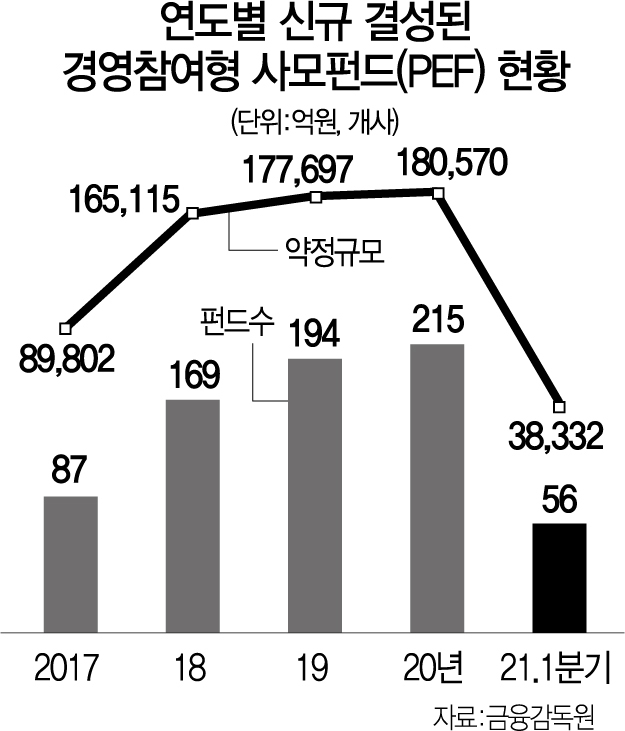

앞에 나온 통계와 달리 펀드 규모가 줄었네요. 여기서 말하는 사모펀드는 주로 일반인에게 은행이나 증권사에서 상품으로 판매되는 헤지펀드입니다. 라임 등 펀드 사기 사태의 영향이 크겠죠.

앞에 나온 통계와 달리 펀드 규모가 줄었네요. 여기서 말하는 사모펀드는 주로 일반인에게 은행이나 증권사에서 상품으로 판매되는 헤지펀드입니다. 라임 등 펀드 사기 사태의 영향이 크겠죠.반면 업계를 직접 경험해본 법인이나 일부 개인투자자는 아무래도 투자 철학이 다를 수 밖에 없습니다. 예를 들어 셀트리온 서정진 명예회장이 PEF에 출자한다면 어떨까요. 실제로 셀트리온이나 네이버 같은 ICT기업도 자금은 PEF를 통해 신산업에 투자하는데요. 해당 산업에 대해서는 운용사보다 전문가일테니 투자 기업을 선별하는 과정에 참여하는 사례가 많습니다. 최근에는 창업자가 PEF에 기업을 넘기며 수천억원에서 수 조원을 받는 사례도 나옵니다. 이 돈이 빌딩을 사는 게 아니라 기업 투자로 흐르면 훨씬 낫지 않을까요.

물론 금융 당국에서 이처럼 규제한 까닭은 있습니다. 그렇게 나눠 놓지 않으면 사모펀드 제도를 악용한 제2의 라임 사태가 나타날 수 있다는 우려 때문이죠. 사실 라임사태 이전에도 일부 증권사에는 대형 PEF운용사에 일반 개인 투자자의 돈을 넣자는 제안을 해왔습니다. 해외에서는 실제로 개인이 블랙스톤 등 대형 운용사의 PEF에 투자하는 경우가 있다고 합니다. 그리고 극히 일부지만 중소형 PEF의 투자 과정을 보면 헤지펀드와 무엇이 다른지 헷갈리는 경우도 있었습니다. 다만 창업자가 기업을 매각한 뒤 후배 기업에 재투자 하는 길 정도는 지금보다 넓혀도 되지 않을까요.