국내 대형 항공사(FSC)와 저비용 항공사(LCC)의 2분기 실적이 화물 매출에 따라 크게 엇갈렸다.

대한항공, 아시아나항공은 각각 1,969억원, 949억원의 영업이익을 올렸지만 저비용항공사들은 수백억원의 영업 손실을 봤다. 대형항공사들의 화물 매출 비중은 70%를 넘긴 반면 저비용항공사들은 여전히 한자릿수에 머물렀다.

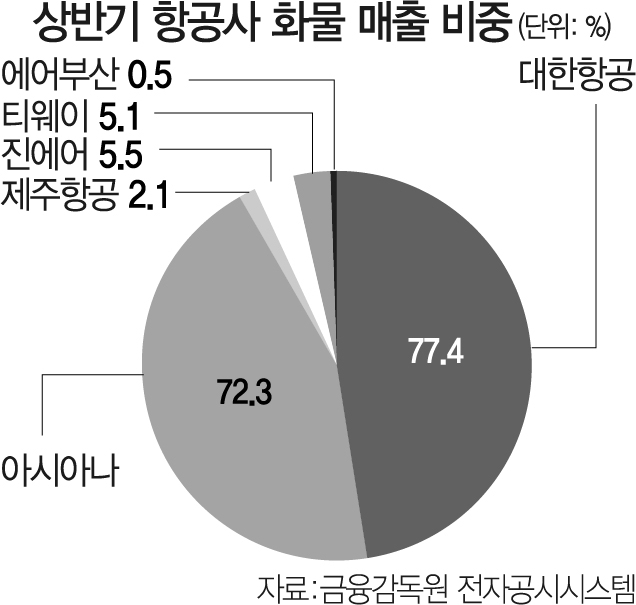

23일 금융감독원 전자공시시스템에 따르면 대한항공은 올 2분기 매출 1조9,508억원, 영업이익 1,969억원을 기록했다. 이 기간 화물 부문 매출은 분기별 역대 최대 기록인 1조5,108억원이었다. 대한항공의 상반기 전체 매출에서 화물이 차지하는 비중은 77.4%를 기록했다. 지난 2019년만 하더라도 21.3%에 불과했다 코로나19가 확산되기 시작한 지난해 57.4%로 증가세를 보였다.

아시아나항공 역시 매출 9,335억원, 영업이익 949억원을 기록했다. 아시아나항공도 화물 부문에서 역대 최대인 7,802억원의 매출을 올렸다. 아시아나항공의 올 상반기 화물 매출 비중은 72.3%로 2019년 19.3%, 2020년 56.1%에 비해 크게 확대됐다.

대형항공사들의 화물 매출 증대는 지난해 코로나19 확산 이후 줄어든 여객 수요를 상쇄하기 위해 화물 전용기 투입 확대 등에 적극 나섰기 때문이다. 특히 올 상반기는 해운 물류 대란 여파가 항공 화물로 번지며 항공 화물 수요가 급증했고 하반기 경기 회복을 기대한 기업들이 재고 확충에 나서며 화물 매출이 크게 늘었다는 평가다.

여객기 운항 회복이 지연되면서 벨리 카고(여객기 하부 화물칸) 공급이 줄어들어 운임 강세가 이어진 것도 매출 증가에 영향을 미쳤다.

반면 저비용항공사는 대형항공사에 비해 저조한 실적을 나타냈다. 올 2분기 기준 제주항공은 712억원의 영업 이익 적자를 봤고, 진에어(-488억원), 티웨이(-347억원), 에어부산(-494억원)도 마찬가지였다. 지난해보다 화물 매출을 늘렸지만 대형항공사와 달리 화물 전용기가 없어 매출 증대 한계에 부딪쳤다. 올 상반기 기준 이들의 화물 매출 비중은 제주항공이 2.1%, 진에어 5.5%, 티웨이항공 5.1%, 에어부산 0.5%로 대형항공사와 달리 한자릿수에 머물렀다. 국제선 수요 감소를 상쇄하기 위해 저비용 항공사들은 무착륙 비행, 국내선 확충 등으로 매출을 늘리고 있다. 하지만 코로나19 확산세가 잡힐 기미가 보이지 않으면서 국내선에서마저 저가 티켓 출혈 경쟁을 벌이며 ‘제 살깎아먹기’식 경쟁이 불가피한 상황이다.

LCC들은 올 하반기 코로나19에서 생존하기 위해 무상감자와 유상증자를 단행할 전망이다. 항공업계 관계자는 “델타변이 확산 등으로 여행 수요 회복 시기 전망이 불투명해졌다”며 “대형항공사와 달리 화물 매출 비중이 낮은 LCC들의 현금 흐름이 악화할 수록 포스트 코로나19에 LCC 산업 재편 속도는 더욱 빨라질 것”이라고 전망했다.