최근 생명보험사들이 잇달아 내놓고 있는 ‘체증형’ 종신보험으로 인한 소비자 피해가 늘고 있는 것으로 나타났다.

금융감독원은 소비자 입장에서 보험료 부담이 큰 체증형 종신보험이 주로 무·저해지 환급형과 결합해 판매되고 있다며 소비자 경보 ‘주의’를 25일 발령했다.

최근 보험사가 고객에게 충분한 설명 없이 체증형 종신보험을 판매하거나 기존 종신보험을 해지하고 갈아탈 것을 권유하는 사례가 늘고 있다. 체증형은 평준형보다 보험료가 비싸고 갈아탈 때 불이익이 생길 수 있으니 꼼꼼히 따져봐야 한다고 금감원은 당부했다.

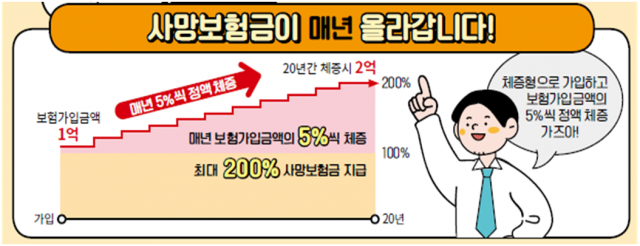

체증형 종신보험이란 사망보험금 지급액이 전 기간 동일한 평준형과 달리 가입 후 일정 기간이 지나면 보험금이 늘어나는 체증 형태의 종신보험이다. 물가 상승에 따른 사망보험금의 가치를 보존한다는 취지다. 다만 사망보험금 증가분이 보험료에 반영되므로 보험료가 평준형보다 비싸다.

금감원은 “체증형 종신보험은 향후 받을 수 있는 사망보험금이 증가하는 만큼 납부해야 하는 보험료도 증가한다”며 “일반 평준형 종신보험보다 비싸다는 점을 유의해야 한다”고 설명했다.

문제는 일부 보험사의 안내자료는 보험금 상승에 대한 언급은 없이 ‘매년 사망보험금이 올라간다’는 측면만 강조하고 있다는 점이다. 게다가 기존 계약을 해지하고 체증형으로 승환하는 과정에서 사업비를 이중으로 부담하는 손해가 발생할 수 있다. 또 신계약은 예정이율 인하, 연령 증가 등으로 보험료가 상승할 수 있고 일부 담보에 대해서는 가입이 거절될 수 있다. 주로 무·저해지 환급형과 결합해 판매되고 있기 때문에 중도에 해지할 경우 해약환급금이 없거나 매우 적은 위험까지 안고 있다.

금감원은 “기존 종신보험을 해지하고 체증형으로 갈아탈 때는 모집인으로부터 신구 계약의 장단점을 비교 안내 받아야 한다”고 강조했다.

금감원은 체증형 종신보험의 불완전 판매 민원에 대한 모니터링을 강화하고 보험사의 내부 통제 기능을 강화하도록 지도할 방침이다.