올해 들어 대기업 대출 금리보다 중소기업 대출 금리가 더 높아지고 저축은행의 기업 대출 금리도 꾸준히 올라가면서 중소기업과 자영업자들의 현금 고갈 현상 속도가 빨라질 것이라는 우려가 크다. 사회적 거리 두기 4단계 규제를 받는 자영업자 매출액이 한 달간 80% 이상 빠지면서 자영업자의 연쇄 파산도 걱정거리다.

31일 한국은행에 따르면 대기업과 중소기업 간 대출 금리 차이(스프레드)는 지난 7월 0.4%포인트를 기록했다. 이는 전월 스프레드(0.32%포인트)보다 상승한 수치다. 특히 7월 스프레드는 지난해 대기업과 중소기업 간 연간 대출 금리 격차인 0.33%보다 높아졌다. 스프레드가 커진 것은 상대적으로 중소기업들에 대한 은행 대출 문턱이 높아진 것으로 해석할 수 있다.

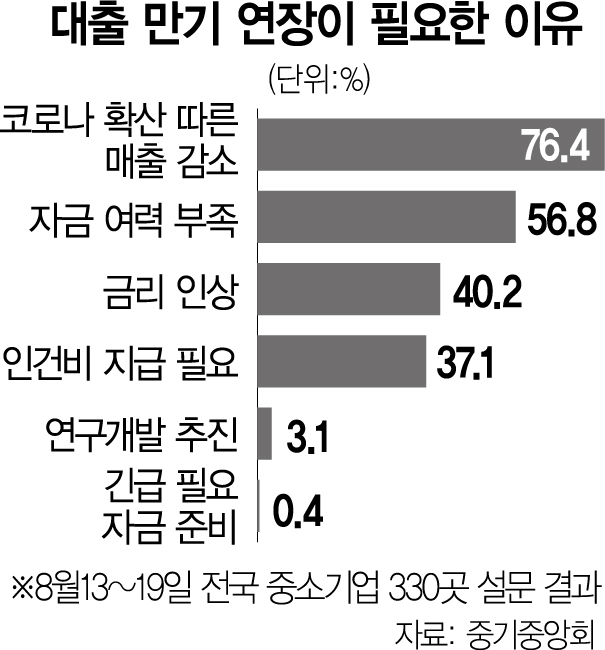

신용등급이 없어 회사채 발행도 어려운 영세 중소기업들은 대출 금리 상승에 민감하게 반응할 수밖에 없다. 특히 중소기업들은 최근 기준금리가 0.25%포인트 상승하고 향후 추가 금리 인상도 예상되면서 경영 불확실성에 직면하고 있다. 대출 잔액 역시 올 7월 858조 원으로 전년 동기 대비 82조 원 증가했다. 실제 중소기업중앙회가 8월 13~19일 330개 중소기업을 대상으로 실시한 설문조사에 따르면 이 가운데 87%는 “9월 말 대출 만기 연장과 이자 상환 유예 조치가 종료되고 금리 인상이 중복될 경우 기업 애로가 가중될 것”이라고 답했다. 경영 상황이 악화하고 있는 일부 중소기업에서는 “대출 원금은 커녕 이젠 이자 낼 돈도 바닥났다”는 하소연이 나오고 있다.

자영업자들은 상황이 더 나쁘다. 거리 두기 4단계와 오후 9시 영업 제한으로 영향을 받는 주점 등 일부는 매출액이 80~90% 하락했다. 이미 빚밖에 남지 않은 자영업자들이 매출 급락으로 고정비조차 건지지 못해 손실이 눈덩이처럼 불어나는 것이다. 경기도 평택 내 한 주점은 오후 9시 영업 제한 직후 매출이 많게는 90% 가까이 하락한 것으로 나타났다. 평택의 A 주점의 경우 올해 2월 월 매출은 3,051만 원이었는데 8월 매출은 464만 원으로 84% 수입이 급락했다. A 주점의 월 손익분기 매출이 1,800만 원 수준이니 8월에만 1,000만 원 넘게 적자를 본 셈이다. 근처 B 주점은 직원·아르바이트생만 7명을 쓰는 대형 매장으로 맛집으로 인기가 높은 곳인데 오후 9시 제한 이후 8월 매출이 2,600만 원으로 전년 동기 대비 51% 떨어졌다. B 주점은 직원 7명의 인건비로 월 1,100만 원에 임대료 230만 원, 공과금 200만 원 등 고정비를 포함해 월 주류·식자재 비용 1,000만 원을 빼면 남는 게 아예 없다.

경영 악화로 자금난에 시달리는 자영업자들은 카드론에도 기웃거리고 있다. 은평구에서 카페를 운영하는 30대 김 모 씨는 “신용 점수가 940점이 넘어 상위 2%에 속하는데도 제1금융권에서 신용대출을 받을 수가 없다”며 “최근 카드론 대출을 알아봤는데 가게를 유지하기 위해 돈이 급한 상황에서 결국 당장 갈 수 있는 길은 카드 대출밖에 없다”고 말했다. 중기중앙회 관계자는 “코로나19 4차 대유행으로 현장에서는 중소기업과 소상공인 어려움이 가중되고 있어 급격한 금리 인상 자제가 절실한 시점”이라고 말했다.