지난달 전(全) 금융권의 가계대출 증가세가 신용대출을 중심으로 한풀 꺾였다. 다만 전세자금대출을 포함한 주택담보대출 증가세는 여전히 높은 수준을 유지하고 있어 기준 금리 인상과 일부 은행의 대출 중단 영향이 반영됐다고 보긴 이르다는 분석이다.

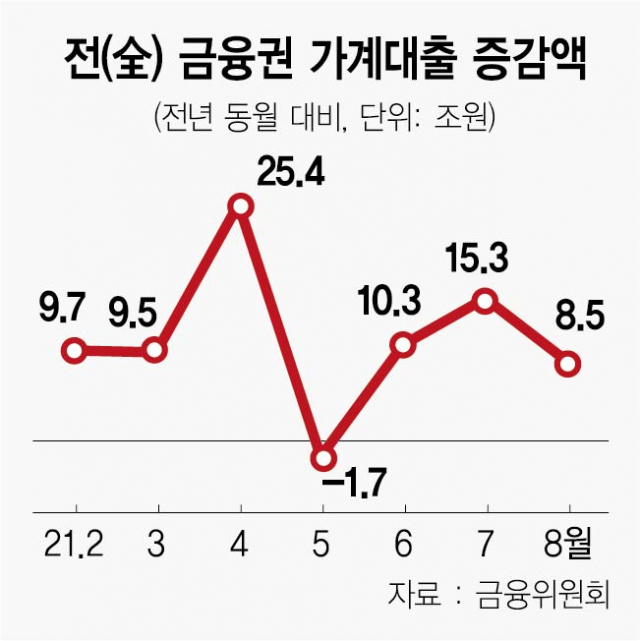

한국은행과 금융위원회는 8월 중 전 금융권 가계대출이 전월 대비 8조 5,000억 원 증가했다고 8일 밝혔다. 공모주 청약 등으로 급증했던 7월(15조 3,000억 원) 대비 증가세가 대폭 축소된 것이다. 전년 동월 대비 가계부채 증가율도 9.5%로 7월(10.0%)보다 낮아졌다. 은행권 가계대출도 6조 2,000억 원 증가해 7월(9조 7,000억 원) 대비 증가 폭이 줄어들었다.

가계대출 증가세가 주춤한 것은 대부분 신용대출 등 기타 대출이 감소한 영향이다. 전 금융권의 기타 대출은 1조 4,000억 원 늘어나면서 7월(7조 9,000억 원) 대비 증가 폭이 큰 폭으로 축소됐다. 은행의 기타 대출도 3,000억 원 증가에 그쳤다. HK이노엔 등 공모주 청약증거금이 반환된 영향으로 기타 대출 증가세가 제한됐다는 설명이다.

문제는 주택 관련 자금 수요가 여전하다는 것이다. 전 금융권의 주담대는 8조 2,000억 원 증가해 7월(7조 4,000억 원)과 비슷한 수준을 보였다. 은행의 전세자금대출이 2조 8,000억 원, 집단대출이 1조 9,000억 원씩 늘어나면서 전체 주담대 증가세를 이끌었다. 특히 은행의 주담대(전세자금대출 포함)는 5조 9,000억 원 늘었는데 이는 2004년 통계 작성 이후 역대 네 번째로 큰 수치다.

한은은 지난달 기준 금리 인상과 가계부채 관리 대책 등의 영향이 아직 반영되지 않은 것으로 보고 있다. 박성진 한은 시장총괄팀 차장은 “과거 사례를 보면 대출 금리가 기준 금리 인상 전후로 일정 기간을 두고 점진적으로 파급되기 때문에 8월 인상 효과는 앞으로 시차를 두고 지켜봐야 한다”라며 “총부채원리금상환비율(DSR) 규제도 전면적으로 받았다고 보기 이른 시기인 만큼 9월부터 영향이 가시화될 것”이라고 설명했다.

또 다른 변수는 전방위적인 대출 규제 영향으로 제2금융권으로 대출 수요가 이동하는 풍선 효과가 나타나고 있다는 것이다. 박 차장은 “은행권의 가산 금리 인상이나 신용대출 규제 영향으로 제2금융권으로 대출 수요가 이동한 것으로 모니터링됐는데 이러한 추세는 계속될 것”이라고 전망했다.

8월 은행의 기업대출은 7조 9,000억 원 증가해 8월 증가액 기준으로 역대 최대를 기록했다. 개인사업자(3조 4,000억 원)를 포함한 중소기업 대출이 7조 5,000억 원 증가한 영향이다. 반면 대기업 대출은 3,000억 원 증가에 그쳤다.