/연합뉴스

/연합뉴스금융 당국이 추가 가계 부채 대책을 예고한 가운데 전세 대출 관련 조치가 대책의 핵심이 될 것으로 전망되고 있다. 시중은행의 가계대출 증가세가 잇따라 정부 목표치의 턱밑까지 도달함에 따라 실수요자의 대출 절벽 가속화는 심화될 조짐이다.

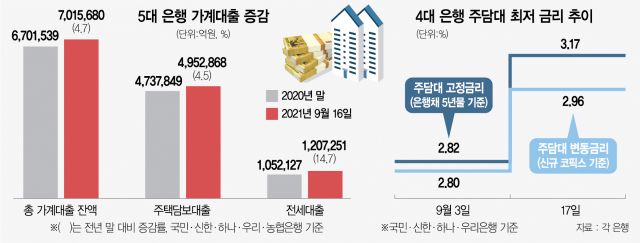

22일 금융권에 따르면 하나은행의 가계대출 증가율이 지난달 4.62%에서 영업일 기준 약 2주 만인 16일 현재 0.42%포인트 올라 5%를 넘어섰다. 금융 당국이 올해 전 금융권 가계 부채 증가율 목표치로 제시한 5~6%를 처음 넘은 것이다. KB국민은행 역시 지난 8월 말 3.62%에서 이달 16일 현재 4.37%로 증가하며 상승세에 가속도가 붙고 있다.

NH농협은행은 7.4%로 이미 관리 목표를 초과한 상태에서 지난달 24일 이후 전세자금 대출을 포함한 신규 담보대출을 중단했다. 대출이 막히자 다른 은행으로 ‘풍선 효과’가 나타나 하나은행·국민은행 등의 가계대출 증가세로 이어졌다는 분석이다. 우리은행(3.9%)과 신한은행(2.83%)만이 4% 아래를 유지하고 있지만 점차 상승세가 가팔라지는 추세다.

강도 높은 속도 조절이 불가피하다. 특히 올해 가계대출 증가세의 상당 부분은 전세 대출이 차지하고 있다. 5대 은행 기준 이달 16일까지 전세자금 대출 잔액은 120조 7,251억 원으로 전년 말 대비 14.7%나 급증했다. 전체 가계대출 증가분(31조 4,141억 원) 중 전세 대출이 49.4%를 차지했다.

문제는 실수요에 의한 전세 대출 규모가 상당하다는 것이다. 이런 상황에서 섣불리 전세 대출을 건드리면 실수요자의 불만이 커질 수 있다. 실제 올해 시행된 전세 대출의 98%는 집주인 계좌로 직접 입금된 실수요로 나타났다. 그렇다고 전세 대출을 놓아둔다면 올해 정한 가계대출 증가 목표치를 달성하기 힘들어 보인다.

당국에 따르면 금융위원회는 다음 달 가계 부채 관리 계획을 발표하기 위해 세부 방안을 검토하고 있다. 개인별 총부채원리금상환비율(DSR) 규제 확대 시기를 앞당기거나 은행권보다 느슨한 2금융권에 지금보다 강화된 대출 규제가 적용될 것이라는 관측이 나온다. 금융위는 올 7월부터 개인별 DSR 40% 적용 대상을 전체 규제지역(투기지역·투기과열지구·조정대상지역)의 시가 6억 원 초과 주택으로 확대 적용하고 있다. 내년 7월부터는 전 금융권 대출을 합쳐 총대출액 2억 원이 넘을 경우, 내후년 7월에는 총대출액 1억 원이 넘는 경우로 확대 적용할 예정이다. DSR 규제는 은행권에 40%를 적용하고 있지만 제2금융권에는 60%까지 가능하다. 규제 차익을 위해 제2금융권에 대출이 몰리는 풍선 효과를 막기 위해 1·2금융권에 일괄적으로 DSR 40%를 적용할 것이라는 전망이 나온다.

한편 은행들이 가계대출 속도 조절을 위해 가산금리를 올리고 우대금리는 축소하면서 대출금리는 무섭게 뛰고 있다. 국민·신한·하나·우리 등 4대 은행의 17일 기준 주택담보대출 변동금리(신규 코픽스 연동)는 2.961~4.52%로 2주 전인 이달 3일보다 하단과 상단이 각 0.161%포인트, 0.22%포인트 높아졌다. 주담대 혼합형(고정형) 금리도 3.17~4.67%를 나타내며 최저, 최고금리가 각각 0.35%포인트, 0.229%포인트 올랐다.