1일 오후 서울 영등포구 63스퀘어에서 바라본 서울 시내 아파트. /연합뉴스

1일 오후 서울 영등포구 63스퀘어에서 바라본 서울 시내 아파트. /연합뉴스# 서울 양천구 목동의 전용면적 83㎡ 아파트를 보유한 A(55) 씨는 최근 이 집을 전세로 내놓았다. 495세대의 이 단지에서 나온 전월세 매물이 4개뿐이라 최근 전세 실거래가인 6억 5,000만 원보다 1억 원 높은 7억 5,000만 원을 제시했는데도 30대 부부가 전세 계약을 했다. 하지만 얼마 되지 않아 이들 부부로부터 “주거래 은행에서 전세 자금 대출이 나오지 않아 거래를 취소해야 할 것 같다”는 말을 들었다. A 씨는 “사정이 딱해 계약금 1,000만 원을 돌려줬다”며 “세입자가 나타나지 않으면 전세 보증금을 낮추고 반전세로 돌려야 할 것 같다”고 말했다.

부동산 업계에 따르면 시중은행들이 전세대출 한도 축소 움직임을 보이면서 수도권 곳곳에서 전세 신규 거래나 갱신을 하려던 실수요자들이 타격을 입고 있다. 임대차 계약을 맺고 은행에 보증금 대출을 문의했다가 한도 축소 등을 이유로 승인을 거절당하는 사례가 속출하고 있는 것이다. 지난해 7월 말 임대차 3법 시행 이후 전세 매물이 잠기고 전셋값이 천정부지로 오른 상황에서 가을 이사철을 앞두고 전세대출까지 막히며 ‘전세 대란’이 본격화할 조짐이다.

NH농협은행은 지난 8월 말부터 주택담보대출과 전세대출 창구를 한시적으로 닫았고, KB국민은행은 지난달 29일부터 일반 주택담보대출과 집단대출(잔금), 전세대출 한도를 모두 축소했다. 하나은행도 이달부터 일반 주담대 일부 한도를 줄이고, 전세대출 한도도 곧 축소할 것으로 알려졌다.

이에 따라 신규 세입자뿐 아니라 기존 세입자들도 갱신에 어려움을 겪고 있다. 2년 전 서대문구 신축 아파트에 전세로 입주했던 B(34) 씨는 “시중은행에서 전세대출 연장을 해주지 않아 비교적 규제에서 자유로운 외국계 은행을 부랴부랴 찾아가 연장을 했다”고 하소연했다.

일부 실수요자들은 연말 대출 총량 규제를 피해 연 대출 증가율 한도가 리셋되는 내년 1월로 잔금 일정을 미루는 방법까지 동원하고 있지만 이마저 여의치 않다. 총 4,932세대인 서울 강동구 고덕 그라시움의 경우 10~15개에 불과한 전세 매물 대부분이 올해 11~12월 잔금 조건을 내건 상태다. 고덕동의 한 공인중개사무소 관계자는 “통상 10월 둘째 주부터 이듬해 1월 잔금 조건인 매물이 나오는데 해당 단지는 올 9월 입주 2년차를 맞아 나올 매물은 거의 다 나왔다. 조금 있으면 매물은 더 없을 것”이라고 전했다.

내년으로 잔금일을 미뤄도 전세대출이 원활히 될 것으로 기대하기 어렵다. 정부가 내년 가계대출 총량 관리 목표를 올해보다 더 타이트한 4%대 증가율로 막기로 했기 때문이다. 한 시중은행 관계자는 “통상 연초에는 좀 더 대출 승인이 용이하지만 지금은 내년에도 어떻게 될지 장담하기가 어렵다”고 전했다.

전문가들은 가계부채 관리 및 갭 투자를 막기 위한 전세대출 규제가 오히려 실수요자들의 거주 부담을 키우는 부작용이 발생하고 있다고 지적한다. 가뜩이나 주택 공급 부족에 따른 수급 불균형으로 월세화 속도가 빨라지고 있는데 전세대출 규제가 이를 가속화하고 있다는 것이다.

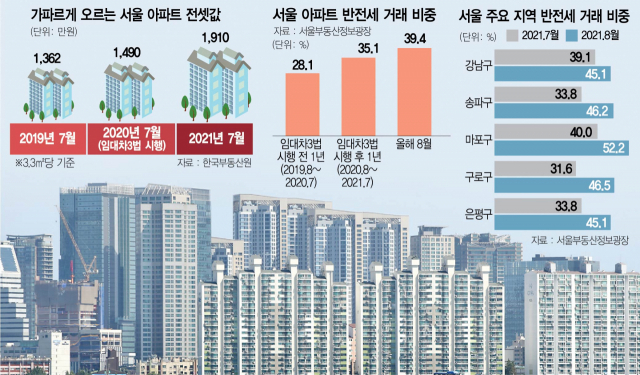

실제로 임대차 3법 시행 이후 전셋값은 고공행진을 하고 있다. 한국부동산원에 따르면 서울 아파트 평균 전셋값은 지난해 7월 3.3㎡(평)당 1,490만 원에서 올해 7월 1,910만 원으로 28.2% 급증했다. 법 시행 전 1년 상승률이 9.4%에 그쳤던 것과 비교하면 상승 폭이 세 배나 확대됐다.

전세를 월세나 반전세로 돌리는 ‘전세의 월세화’ 속도도 빨라졌다. 8월 서울에서 임대차 계약이 체결된 아파트 10건 중 4건은 ‘반전세’로 나타났다. 서울부동산정보광장에 따르면 1만 2,567건 가운데 4,954가구(39.4%)가 반전세다. 임대차법 시행 전 1년이 28.1%였던 것과 비교하면 크게 튀어오른 것이다. 공시가격 인상에 따른 보유세 등 집주인들의 세금 부담이 가중된 것도 반전세 거래가 많아지는 이유 중 하나로 꼽힌다.

윤주선 홍익대 건축도시대학원 교수는 “갭 투자를 잡겠다고 전세대출을 규제하는 것은 빈대 잡겠다고 초가삼간 다 태우는 격”이라며 “전세 시장에 혼란을 불러 온 임대차 3법은 건드리지 않고 금융권 대출 규제를 가할 경우 주택 시장 혼란만 가중될 수 있다”고 우려했다.