서울 시내 한 은행 대출 창구에서 고객들이 상담받고 있다. /오승현 기자

서울 시내 한 은행 대출 창구에서 고객들이 상담받고 있다. /오승현 기자진정 국면에 접어든 시중은행의 대출금리가 이르면 이달 말 한국은행이 기준금리를 올리면서 다시 상승할 것으로 전망된다. 내년 1월부터 차주별 총부채원리금상환비율(DSR) 규제에 카드론이 포함되면서 카드론 금리도 오른다는 관측이 지배적이다. 서민들이 은행권에서 대출이 막힌 데 이어 카드론도 이용하기 어려워지면서 불법 사금융에 노출될 가능성이 높아졌다.

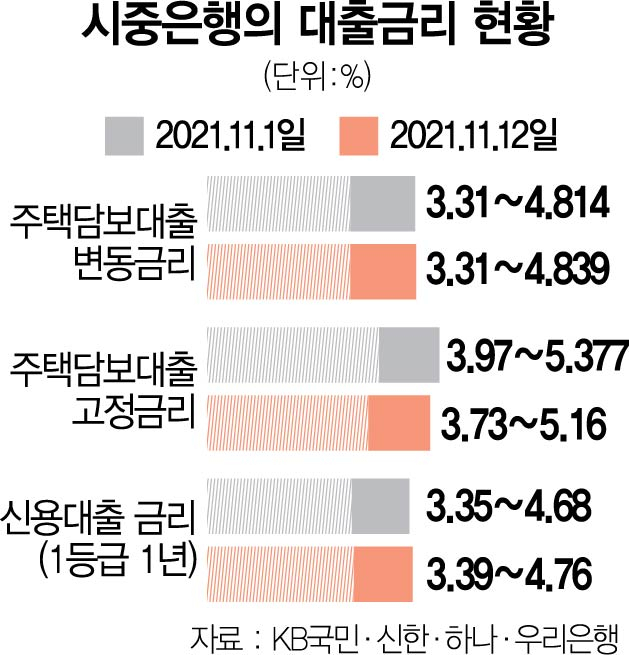

14일 금융권에 따르면 KB국민·신한·하나·우리은행의 지난 12일 기준 주택담보대출 변동금리(신규 코픽스 연동)는 연 3.31∼4.839%다. 이달 1일 3.31∼4.814%와 비교해 열흘 새 상단이 0.025%포인트 올랐다. 같은 기간 주담대 혼합형(고정형) 금리는 연 3.97∼5.377%에서 3.73∼5.16%로 오히려 떨어졌다. 신용대출의 경우 현재 3.39∼4.76% 금리(1등급·1년)로 1일(3.35∼4.68%)보다 하단이 0.04%포인트, 상단이 0.08%포인트 높아졌다. A은행에서 지난달 31일(3.47∼4.47%)과 이달 1일(3.68∼4.68%) 사이 신용대출 금리 상단과 하단이 모두 0.21%포인트나 증가한 데 비하면 상승 속도가 줄어든 것이다.

대출금리가 숨 고르기 국면에 들어간 것은 지표가 되는 시장금리가 안정을 찾았기 때문이다. 주담대 고정금리 기준으로 가장 많이 사용되는 은행채 5년물(AAA·무보증) 금리는 12일 현재 2.404%로 1일(2.614%) 대비 0.21%포인트 줄었다. 신용대출의 지표금리인 은행채 1년물(AAA·무보증) 금리도 같은 기간 1.761%에서 1.627%로 0.134%포인트 감소했다. 주담대 변동금리의 지표금리인 코픽스는 1.16%(신규 코픽스 기준)로 동일하게 유지했다.

문제는 중장기적으로 대출금리 상승세가 이어질 수밖에 없다는 점이다. 당장 한국은행 금융통화위원회가 오는 25일 기준금리를 0.25%포인트 올리고 내년 초 추가로 0.25%포인트 인상할 가능성이 높다. 미국 연방준비제도(Fed·연준)가 예상보다 높은 물가 상승률에 기준금리 조기 인상 압박을 받고 있는 것도 시중금리 인상 요인이다.

카드 업계에서는 내년 1월부터 카드론에 차주별 DSR 규제를 적용함에 따라 카드론 취급액이 20~30%까지 줄어들고 카드채 금리가 상승해 카드론 금리가 오를 것으로 보고 있다. 내년부터 개인별 DSR이 적용되면 생각보다 카드론 대출이 적게 나올 수 있어 대출을 더 받으려면 고객이 직접 자신의 소득 등을 증빙할 수 있는 자료를 추가로 카드사에 제출해야 한다.

은행의 대출금리와 카드론 금리가 올해 말에서 내년 빠른 속도로 인상할 경우 많은 취약차주가 제도권 금융에서 탈락해 불법 사금융을 이용할 수밖에 없게 된다. 은행권의 한 관계자는 “단기적으로는 대출금리가 조금씩 오르내릴 수는 있지만 결국 내년까지 대출금리는 추세적으로 계속 오를 수밖에 없는 환경”이라며 “대출자들도 이에 대비해야 할 것”이라고 말했다.