법인이 세금을 체납할 경우 해당 법인의 과점주주에 납세 의무를 지우는 ‘과점주주 2차 납세의무제도’가 지나치게 포괄적이고 무겁다는 지적이 제기됐다.

전국경제인연합회 산하 한국경제연구원(한경연)은 8일 발표한 ‘제2차 납세의무의 국제적 비교 및 시사점 - 과점주주 중심으로’ 보고서에서 “과점주주에 대해 과도하게 2차 납세의무를 부담시키는 나라는 우리나라가 유일하다”며 이같이 주장했다.

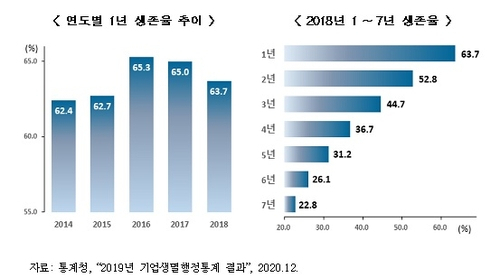

보고서에 따르면 미국과 독일은 출자자(과점주주)에 대해 2차 납세의무를 부담시키는 규정을 두고 있지 않으며, 고의·중과실이 있거나 사기적 양도로 볼 수 있는 등 귀책 사유가 있는 경우에 한해 제한적으로 2차 납세의무를 부과한다. 일본도 과점주주의 경우 2차 납세의무 적용대상이 아니며, 불법행위를 저지른 경우 받은 이익의 한도 내에서 2차 납세의무를 지우고 있다. 보고서는 또 이 제도 탓에 비상장 중소기업인은 사업 실패 시 재기가 어렵다고 분석했다. 2018년 기준 신생기업의 1년 생존율은 63.7%, 5년 생존율은 31.2% 등으로 신생기업 생존율이 하락세인 상황에서 문을 닫는 기업은 대부분 세금을 체납한 상태에서 폐업하는데 납부지연가산세에 따라 체납세금이 최대 48%까지 증가할 수 있다는 점을 그 이유로 들었다.

임동원 한경연 부연구위원은 “과점주주에 대한 과도하고 포괄적인 2차 납세의무로 인해 비상장 소규모 법인을 운영하면서 발행주식을 대부분 보유한 경우에는 폐업 시 사업 재기가 어려울 것”이라고 지적했다.