엔씨소프트(036570)가 이례적으로 신작 ‘리니지W’의 성과를 홍보하겠다고 나서면서 주가가 전 고점을 재돌파할지 주목된다. 특히 리니지W의 흥행에 힘입어 11월 한 달 동안 모바일 게임 매출이 2,000억 원 이상을 달성해 역대급 매출이 나왔을 것이라는 전망이다. 여기에 더해 대체불가토큰(NFT) 결합 게임과 P2E(Pay to Earn) 시장 진출이라는 날개까지 달아 주가 상승에 대한 기대감도 커지고 있다.

8일 유가증권시장에서 엔씨소프트는 전일 대비 2.09% 상승한 73만 2,000원에 장을 마쳤다. 주가는 최근 오름세지만 지난 2월 8일 103만 8,000원의 고점에 비해 여전히 25% 빠진 상태다. 같은 기간 22조 7,883억 원이었던 시가총액은 무려 6조 7,179억 원 증발해 16조 703억 원으로 줄었다.

지난 8월 신작 리니지W를 첫 공개하는 김택진 엔씨소프트 대표. /사진 제공=엔씨소프트

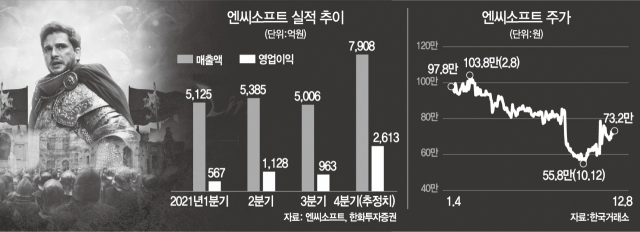

지난 8월 신작 리니지W를 첫 공개하는 김택진 엔씨소프트 대표. /사진 제공=엔씨소프트전 고점 돌파까지 갈 길이 멀지만 엔씨소프트가 올해 연말이나 늦어도 내년에는 ‘백만 소프트’ 탈환에 나설 것이라는 전망이 나온다. 리니지W의 흥행을 기반으로 한 실적 개선이 4분기부터 본격화할 것이라는 관측 때문이다. 엔씨소프트가 ‘리니지W:Director’s Preview’ 영상을 리니지W 공식 사이트에 올려 그간의 성과를 공개하는 것도 견고한 실적이 뒷받침됐을 것이라는 시각이 지배적이다. 실제 이날 모바일 빅데이터 플랫폼 기업 아이지에이웍스가 발표한 모바일인덱스 11월 리포트에 따르면 구글 플레이와 애플 앱스토어, 원스토어 합산 퍼블리셔 매출 1위는 엔씨소프트로 조사됐다.

엔씨소프트는 11월 국내 애플리케이션(앱) 마켓 퍼블리셔 순위에서 매출 추정치 2,000억 원 이상을 기록하며 카카오게임즈(500억 원 이상), 넥슨(300억 원 이상)을 가볍게 제쳤다. 이 같은 실적 호조 전망에 외국인과 기관은 리니지W 출시일인 지난 4일부터 7일까지 각각 2,186억 원, 1,490억 원어치를 사들였다. 이종원 상상인증권 연구원은 “리니지W는 현재 국내 및 대만을 중심으로 아시아 주요 시장에서 매출 1~2위를 수성하고 있다”며 “4분기에는 초기 매출의 하향 안정화가 예상되지만 최소 70억~80억 원 수준의 호실적을 달성할 전망”이라고 설명했다.

엔씨소프트는 리니지W 등 기존 게임들의 안정적인 수익 구조를 바탕으로 내년에 미국·유럽을 포함한 리니지W 2권역 출시와 NFT 및 P2E 관련 시장 진출을 시도하는 만큼 주가 상승 ‘모멘텀’도 풍부하다. 실제 한화투자증권은 이를 근거로 엔씨소프트의 내년 영업이익 성장률을 121%로 제시하며 큰 폭의 성장을 예고했다.

지난 8월 신작 리니지W를 첫 공개하는 김택진 엔씨소프트 대표. /사진제공=엔씨소프트

지난 8월 신작 리니지W를 첫 공개하는 김택진 엔씨소프트 대표. /사진제공=엔씨소프트현재 주가에 대한 가격 매력도 강점으로 꼽힌다. 증권가에서는 ‘블레이드&소울2’ 실패에 대한 우려가 주가에 선반영된 반면 리니지W 흥행에 대한 이익 증가는 반영되지 않았다는 의견이 많다. 이에 한화투자증권과 한국투자증권·상상인증권 등은 엔씨소프트 목표 주가를 각각 110만 원, 107만 원, 100만 원으로 제시하며 ‘백만 소프트’를 예측했다. 주가가 100만 원을 넘을 경우 이날 종가 기준 상승 여력이 35% 넘게 남아 있다는 의미다. 김소혜 한화투자증권 연구원은 “현재 엔씨소프트의 밸류에이션은 내년 예상 실적 기준 주가수익비율(PER)의 17배에 불과하다”며 “P2E 관련 신작 기대감을 제외하고 봐도 절대적 저평가 구간으로 판단된다”고 진단했다.