삼성바이오로직스 임직원이 인천 송도 본사 연구실에서 연구를 하고 있다. /사진 제공=삼성바이오로직스

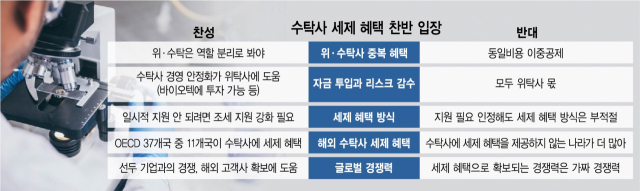

삼성바이오로직스 임직원이 인천 송도 본사 연구실에서 연구를 하고 있다. /사진 제공=삼성바이오로직스국내 대표 바이오 의약품 수탁생산(CMO) 업체인 삼성바이오로직스(207940)가 올해 강력 주장해 왔던 수탁사 세제 혜택 도입이 결국 물 건너갔다. 정일영 더불어민주당 의원이 지난 6월 발의한 조세특례제한법 개정안이 이달 국회 문턱을 넘지 못하면서다. ‘동일 비용 이중 공제’가 결정적으로 발목을 잡았다. 쉽게 말해 동일한 연구개발 비용에 대해 위탁사와 수탁사 모두에 공제 지원을 제공하는 것은 법리 상 맞지 않다는 것이다. 임상시험수탁(CRO)과 수탁연구개발(CDO) 기업 대한 세제 혜택 법안의 연내 처리는 불발 됐지만 CMO 기업이 견인하는 국내 바이오 산업이 성장하면 성장할 수록 논의는 더욱 뜨겁게 전개될 것으로 전망된다.

국회 기획재정위원회 소속 정 의원실 관계자는 13일 “바이오 헬스 산업 특성을 고려한 세제 지원 방안을 담은 조특법 개정안이 안타깝게도 올해 국회를 통과하지 못했다”며 “하지만 법안 자체가 폐기된 것은 아니다. 국내 바이오 헬스 산업의 발전을 위해 21대 국회 하반기 소관 상임위원회가 변경되더라도 내년 이후에도 계속해서 관련 법안 처리를 위해 힘을 쏟을 것”이라고 말했다.

정 의원이 발의한 조특법 개정안은 연구개발비 세제 혜택 범위를 대통령령으로 정하는 신성장·원천 기술을 얻기 위한 수탁연구개발비까지 확대하는 내용을 담고 있다. 현행 조특법은 내국인이 지출한 연구개발비에 일정 비율을 곱해 산출한 금액을 해당 과세연도에 기업이 납부해야 하는 소득세 또는 법인세에서 빼준다. 그러나 이 법안은 수탁사의 연구개발비에 대해서는 세제 지원을 하지 않는다.

조특법 개정안이 예산결산특별위원회 조세소위원회 회의에서 합의되지 못해 예결위 전체회의에 상정조차되지 못한 데는 ‘중복 혜택’ 문제가 가장 크게 작용했다는 게 업계의 전언이다. 업계의 한 관계자는 “투자하는 것도 위탁사고, 책임을 지는 것도 위탁사인데 같은 비용에 위탁사와 수탁사 모두에게 세제 지원을 제공하는 것은 법적으로 맞지 않다는 게 정부의 확고한 입장”이라며 “개정안에 대한 전문위원실 검토 이중 공제 문제와 관련한 지적이 담겨져 있다”고 말했다.

한국바이오의약품협회와 함께 수탁사를 대표해 세제 혜택 필요를 주장해온 삼성바이오로직스의 윤호열 전무는 “국내의 경우 바이오텍 기업의 성장이 빠르지만 제품이 상품화가 되지 못하고 있는 경우가 많다”며 “바이오 산업의 연구개발(R&D)에서 ‘R’과 ‘D’가 분리돼 R은 바이오텍, D는 CDO, CRO가 따로 수행하는 구조를 지닌다”고 설명했다. 이어 “수탁사 세제 지원은 기업의 경영 안정화에 도움을 줘 바이오텍과 투자 관계 형성을 가능하게 해준다”고 덧붙였다. 다시 말해 역할이 분리돼 있는 만큼 수탁사에도 세제 혜택이 필요하다는 얘기다.

찬성 측과 반대 측은 해외 사례를 놓고도 입장이 엇갈린다. 정 의원은 “OECD 국가 37개국 중 11개국이 수탁연구 개발 기업에 조세 지원을 하고 있다”며 “생산 비용을 줄여 국제적 경쟁력을 높이기 위해서는 산업 특수성을 반영한 조세 제도가 필요하다”고 말했다. 반면 김갑순 동국대 경영학과 교수는 올해 열린 한 토론회에서 “국제적으로 보면 위탁 기업에 조세 특례를 제공하는 것이 국가가 다수”라며 “예외의 국가가 왜 수탁기업을 중심으로 제도를 도입했는 지 조사가 필요하다”고 설명했다. 그러면서 “경쟁력 확보를 위해 세제 혜택을 도입하는 것은 타당성이 있지만 세수 감소에 대한 추계가 필요하다”고 덧붙였다.

찬반이 맞서고 있는 가운데 일각에서는 대안도 내놓고 있다. 수탁사 세제 혜택 세분화, 세제 혜택 제공이 아닌 정책 지원이 그것이다. 업계의 한 관계자는 “정히 중복 지원이 문제라면 국내 고객이 아닌 해외 고객이 의뢰한 연구개발 비용에 대해서만 세제 혜택을 제공하면 되지 않겠느냐”며 “세제 지원이 다른 산업과의 형평성 문제로 힘들다면 정책 지원도 한 대안이 될 것”이라고 말했다.