지난달 25일 한국은행이 기준금리를 0.25%포인트 인상한 가운데 이날 서울 시내 한 은행 외벽에 붙은 대출 관련 안내문이 붙어 있다./연합뉴스

지난달 25일 한국은행이 기준금리를 0.25%포인트 인상한 가운데 이날 서울 시내 한 은행 외벽에 붙은 대출 관련 안내문이 붙어 있다./연합뉴스은행권 주택담보대출 변동금리 기준이 되는 코픽스(COFIX·자금조달비용지수)가 역대 최대폭으로 오르면서 ‘빚투(빚을 내 투자)’ ‘영끌(영혼을 끌어모아 투자)’족들의 부담이 한층 커지게 됐다. 금융 당국이 예대금리차를 줄이라며 압박을 가하자 은행권이 코픽스 금리 기준 가운데 하나인 예·적금 금리를 가파르게 올린 탓이다. 내년 초 한국은행의 추가 기준금리 인상도 앞두고 있어 대출금리 급등의 공포가 현실화하고 있다.

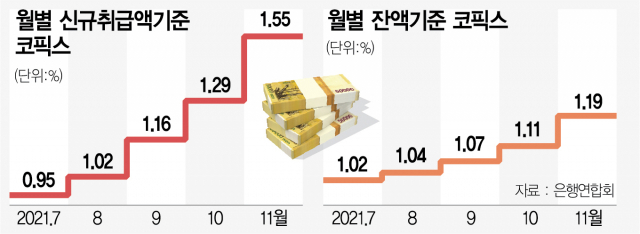

15일 은행연합회에 따르면 11월 신규 취급액 기준 코픽스는 10월(1.29%)보다 0.26% 포인트 높은 1.55%로 집계됐다. 코픽스는 지난 6월부터 계속 오르면서 지난해 2019년 12월(1.60%) 이후 가장 높은 수준을 기록했다. 2020년 1월 국내 코로나19 확진 환자 첫 발생 이전 시절로 돌아간 것이다.

지난달 말 잔액 기준 코픽스는 1.19%, 신(新)잔액 기준 코픽스는 0.94%로 전월보다 각각 0.08%포인트, 0.05%포인트 올랐다. 코픽스는 국내 8개 은행이 시장에서 조달한 자금의 가중평균 금리다. 신규 취급액과 잔액 기준 코픽스는 정기 예·적금, 상호부금, 주택부금, 금융채 등이 포함되며 신잔액 기준 코픽스는 기타 예수금·차입금 등이 추가된다.

잔액과 신잔액 기준 코픽스는 시장금리 변동이 서서히 반영되지만 신규 취급액 기준 코픽스는 상대적으로 시장금리 변동이 신속히 반영되는 특징이 있다. 은행연합회 관계자는 “신규 취급액 기준 코픽스는 11월 한국은행의 기준금리 0.25%포인트 인상에 따라 시중은행의 예·적금 금리가 대폭 오른 게 반영된 것으로 보인다”고 했다.

그럼에도 0.26%포인트의 상승 폭은 이례적이다. 2010년 2월 신규 취급액 기준 코픽스 공시가 시작된 이래 최대 기록이다. 올 8월 기준금리 인상 때는 시중은행이 시차를 두고 제한적으로 수신 금리를 올렸으나 이번에는 금융 당국의 눈치를 보느라 달랐다. 지난달 26일부터 기다렸다는 듯 기준금리 인상분 이상인 최대 0.40%포인트를 올렸다.

당시 가파른 수신 금리 인상이 부메랑처럼 여신 금리에 영향을 미칠 것이라는 전망이 많았는데 현실로 나타나고 있다. 당장 코픽스를 기준으로 삼는 시중은행의 주담대 금리가 16일부터 오른다. KB국민은행은 신규 취급액 기준 코픽스를 적용하는 주담대 금리를 15일 3.59~4.79%에서 16일 3.85~5.05%로 인상한다. 5%대 주택담보대출이 현실이 되고 있는 것이다. 우리은행도 3.58~4.09%에서 3.84~4.35%로 올린다.

변동형 상품의 금리가 고정형 상품의 금리를 추월하는 현상도 나타나고 있다. 국민은행의 경우 금융채 5년물을 기준으로 하는 고정형 주택담보대출 금리는 3.68~4.88%로 상·하단 모두 변동형보다 0.17%포인트씩 낮다. 고정형 주택담보대출은 가산금리가 변동형보다 더 많이 붙지만 빠른 금리 인상 속도에 역전된 것이다.

문제는 내년 1월 또 한 번 기준금리 인상이 유력하다는 점이다. 전날 공개된 11월 한은 금융통화위원회 회의록을 보면 인플레이션 리스크에 대한 우려를 표하는 의견이 다수 나왔다. 내년 1월 기준금리를 추가로 인상할 것이라는 기존 전망에 힘이 실리는 이유다.

만약 내년 1월을 시작으로 0.25%포인트 세 차례 추가 인상이 이뤄진다면 기준금리는 1.75%에 이를 수도 있다. 주택담보대출 금리가 6%를 웃도리라는 예상이 기우가 아닌 것이다. 앞서 한국은행은 올 9월 ‘금융안정 상황’ 보고서에서 “기준금리 인상에 따른 가계와 기업의 채무상환 부담, 금융기관의 복원력 변화 등을 살펴본 결과 가계·기업·금융기관이 감내 가능한 수준”이라면서도 “다중채무자 등 취약차주의 타격이 상대적으로 클 것”이라고 우려했다.