몸값이 4조 원 이상으로 평가되는 SK쉴더스가 다음 주 공식적인 기업공개(IPO) 일정에 나선다. SK스퀘어(402340)의 자회사로는 원스토어에 이은 두 번째 상장 추진으로 내년 상반기 나란히 코스피 입성이 기대된다. 투자은행(IB) 업계와 증시에서는 핵심 자회사인 SK하이닉스의 최근 주가 회복에 원스토어와 SK쉴더스가 잇따라 상장을 앞두면서 SK스퀘어의 기업가치가 긍정적 재조명을 받는 기회가 될 것으로 예상하고 있다.

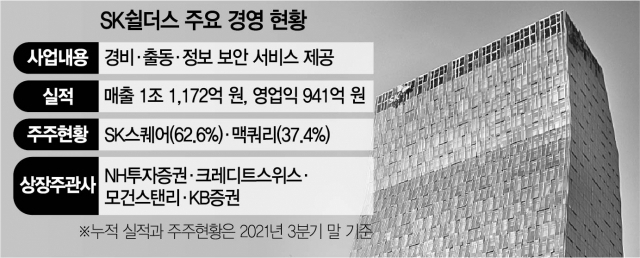

29일 IB 업계에 따르면 SK쉴더스는 1월 초순 거래소에 상장 예비심사를 청구할 계획이다. 거래소 예심 청구는 IPO를 공식 시작하는 첫걸음으로 경영 안정성과 투명성, 투자자 보호 관련 제도 및 장치 등을 기업이 제대로 갖췄는지 평가받는 절차다. 예비심사는 통상 두 달가량 걸려 SK쉴더스는 내년 3월쯤 심사 결과를 토대로 금융감독원에 증권신고서를 제출한 후 공모가 산정 및 일반 청약 등을 거쳐 내년 6월 내 코스피에 오를 것으로 전망된다. SK쉴더스 상장 대표 주관은 NH투자증권(005940)이 맡았고 KB증권이 공동 주관사로 참여해 청약은 이들 증권사에서 이뤄진다.

에스원에 이어 보안 업계 2위였던 ADT캡스가 전신인 SK쉴더스는 SK텔레콤 인수 이후 정보 보안 서비스까지 사업 영역을 확대한 종합 보안 회사다. SK텔레콤과 맥쿼리인프라자산운용은 지난 2018년 글로벌 사모펀드인 칼라일그룹으로부터 1조 원대에 ADT캡스 지분 100%를 인수한 바 있다.

SK쉴더스는 SK텔레콤이 분할 출범한 SK스퀘어가 지분 62.6%(3분기 말 기준)를 보유 중이며 맥쿼리도 37.4%를 확보한 2대 주주다. 그간 출동·경비 등 물리 보안 서비스를 중심으로 성장했는데 올해 3월 SK인포섹을 흡수합병하며 정보 보안 서비스로도 사업 영역을 넓혀 기업가치가 4조 원 이상으로 평가된다.

지난해 SK인포섹 매출은 전년 대비 16% 증가한 3,147억 원으로 업계 2위인 안랩(1,730억 원)과 3위 시큐아이(1,077억 원)의 매출 합계를 넘어서며 SK쉴더스의 몸값을 키우는 데 한몫했다. SK쉴더스는 2025년까지 사이버 보안과 클라우드·융합 보안·무인화 등 신성장 사업의 매출 비중을 60%까지 확대해 나갈 계획이다.

IB 업계의 한 관계자는 “박정호 SK스퀘어·SK하이닉스 부회장이 많은 인수합병(M&A)을 추진했지만 최근 실적으로 볼 때나 SK인포섹과의 성공적인 ‘볼트온’ 등을 감안하면 SK쉴더스가 가장 성공적인 사례여서 상장 시 기업가치 평가가 주목된다"고 말했다.

SK쉴더스에 앞서 토종 앱 마켓 서비스업체인 원스토어도 한 달 전 거래소에 상장 예비심사를 청구해 SK스퀘어는 알짜 자회사 두 곳을 내년 상반기 중 증시에 올리게 돼 새해 SK스퀘어의 주가 추이에도 관심이 쏠리게 됐다. 지난달 29일 분할 후 재상장된 SK스퀘어 주가는 최근 저조한 흐름을 보이고 있지만 자회사 상장과 맞물려 저평가된 기업가치가 상승세를 탈 수 있다는 분석이 나온다. 안재민 NH투자증권 연구원은 “SK하이닉스와 SK쉴더스·원스토어·11번가·콘텐츠웨이브 등 주요 자회사의 지분 가치가 24조 원에 달하는 만큼 지주사들의 평균 할인율인 50%를 적용해도 기업가치가 12조 원 수준”이라고 설명했다.