한화투자증권이 SK하이닉스(000660)에 대해 “메모리 다운 사이클이 짧게 끝날 것이 명확해졌다”며 “상반기 D램 가격 하락 마무리, 인텔 낸드 실적 반영을 감안하면 올해 사상 최대 영업이익을 기록했던 2018년에 근접한 실적이 기대된다”고 밝혔다. 그러면서 목표 주가를 이전 14만 원에서 18만 원으로 28.6% 올려 잡았다.

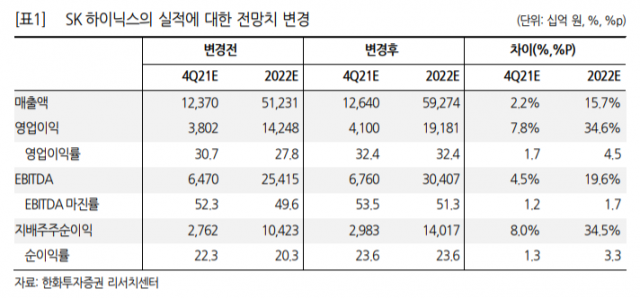

7일 한화투자증권은 4분기 SK하이닉스의 매출액과 영업이익을 각각 12조 6,400억 원, 4조 1,000억 원으로 예상했다. D램과 낸드의 빗그로스(비트당 출하량 증가율)이 각각 7%, 16% 상승해 예상치에 부합하고, 평균 판매가격은 D램과 낸드가 각각 5%, 3% 하락해 예상보다 양호할 것으로 보인다. 4분기 평균 원·달러 환율이 직전 분기 대비 2% 상승한 것도 수익성에 긍정적이다.

한화투자자증권은 SK하이닉스의 올해 연간 실적 눈높이를 대폭 올렸다. 올해 매출액과 영업이익은 각각 59조 2,740억 원, 19조 1,810억 원으로 기대된다. 당초 전망치 대비 각각 15.7%, 34.6% 상향 조정한 것이다. 당초 약세를 보일 것으로 봤던 PC와 서버 수요가 양호하고, 부진했던 모바일 수요도 회복될 것으로 기대된다. 이순학 한화투자증권 연구원은 “D램 가격이 2분기부터 하락세를 멈추고 하반기에는 상승 반전할 것"이라며 “낸드 역시 삼성전자 중국 시안 공장 생산 조정에 따라 1분기부터 가격 안정세가 나타날 것”이라고 분석했다. 또한 인텔 낸드 실적이 반영되면서 연간 1조 8,000억 원 수준의 영업이익이 더해질 전망이다.

예상보다 메모리 반도체 업황이 안정적이라면서 단기 조정시 매수를 고려할 만하다고 권했다. 이 연구원은 “메모리 다운 사이클이 짧게 마무리되어 가고 있고, 공급사들이 수익성 위주의 전략을 펼치면서 공급 과잉 가능성이 낮아졌다”며 “단기 조정 구간에 매수할 것을 추천한다”고 밝혔다.