지난해 한시적으로 일부 가계대출 상품에 ‘신(新)잔액 코픽스’ 적용을 중단한 일부 시중은행들이 올해도 재개할 계획이 없어 대출자들의 불만을 사고 있다. 신잔액 코픽스는 시장금리 변동이 서서히 반영돼 금리 급등기에는 신규 취급액 코픽스 등에 비해 금리가 상대적으로 낮다. 반면 은행들은 낮은 금리를 적용한 상품으로 대출이 몰려 가계대출 총량 관리가 어려울 수 있기 때문에 취급을 꺼리는 실정이다. 최근 주택담보대출 금리 6% 돌파를 앞두고 조금이라도 싼 이자를 찾기 위해 고군분투하는 대출자들의 한숨은 더욱 커질 것이라는 전망이다.

18일 은행권에 따르면 지난해 한시적으로 변동형 주택담보대출상품 등 일부 가계대출에 신잔액 코픽스 적용을 중단한 국민·우리·농협은행은 올해도 이 같은 방침을 유지하기로 했다. 적용 재개를 검토하는 곳은 이들 중 단 한 곳도 없다. 앞서 농협은행은 올해 변동형 주담대와 전세 대출에 신잔액 코픽스 방식을 적용하지 않기로 했다. 우리은행과 국민은행도 각각 지난해 11월 30일, 지난해 하반기에 신잔액 코픽스 적용을 중단한 후 올해도 이 방침을 유지하기로 했다.

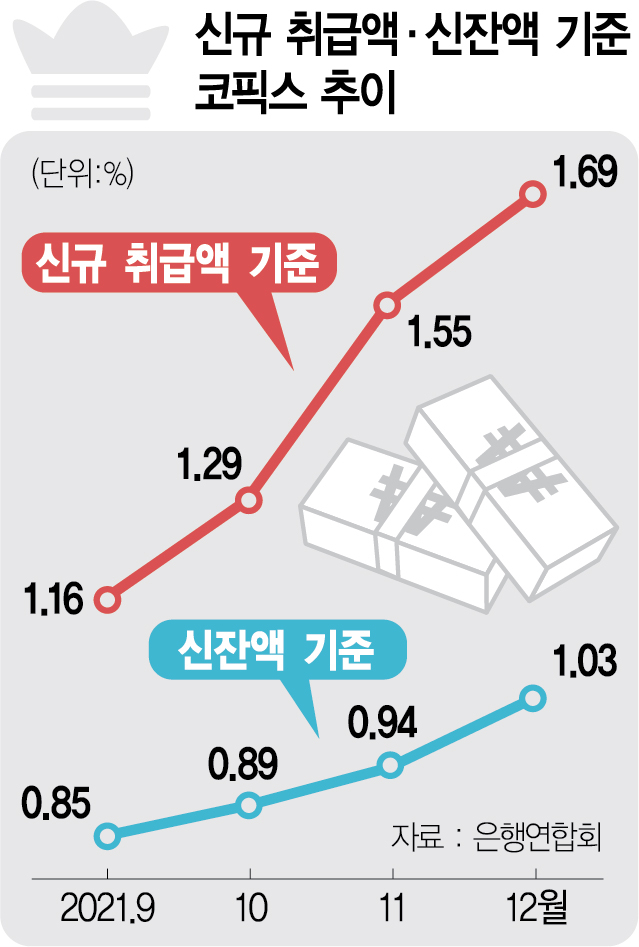

은행들이 신잔액 기준 코픽스 적용을 꺼리는 것은 신규 취급액 기준 등 다른 코픽스에 비해 금리가 낮기 때문에 대출 수요가 몰릴 수 있다는 이유에서다. 최근 4개월간 두 코픽스 추이를 비교해보면 지난해 8월 기준 1.02%인 신규 취급액 코픽스는 12월 1.69%로 0.67%포인트 오른 반면 신잔액 기준 코픽스는 0.83%에서 1.03%로 0.2%포인트 상승하는 데 그쳤다. 신규 취급액 코픽스 상승 폭이 같은 기간 3배가량 높은 셈이다. 일반적으로 신규 취급액 기준 코픽스는 해당 월에서 새로 조달한 자금을 대상으로 산출돼 상대적으로 시장금리 변동이 빠르게 반영되는 반면 신잔액 기준 코픽스는 서서히 반영된다.

한 대형 시중은행 관계자는 “지난해 12월 기준으로만 비교해봐도 두 코픽스 간 금리 차는 0.66%포인트에 이른다”면서 “금리 차가 눈에 띄게 좁혀지지 않는 이상 적용 재개를 검토하지는 않을 것”이라고 했다. 또 다른 시중은행 관계자도 “올해 가계대출 총량 관리가 더 강화된 상황이라 제한적으로 대출을 취급할 수밖에 없다”면서 “특정 금리 상품으로 수요가 몰리면 가계대출 관리가 어려울 수 있다”고 말했다.

현재 시중은행 중에서는 신한·하나은행이 신규 취급액 코픽스와 함께 신잔액 코픽스도 적용한다. 하지만 은행마다 금리 산출 방식이 다르기 때문에 대출자들은 꼼꼼한 확인이 필요하다. 은행연합회가 매달 15일 발표하는 코픽스를 참고해 한 달에 한 번 주담대 금리를 정하는 국민·우리은행과 달리 신한·하나은행은 코픽스 금리 등을 참고해 매일 주담대 금리를 산출하기 때문에 신잔액 기준 금리가 신규 취급액 기준보다 낮거나 같을 수 있다. 지난해 12월 코픽스 금리 수준을 반영한 신한은행의 이날 주담대 변동 금리를 살펴보면 신규 취급액 기준 코픽스와 신잔액 기준 코픽스를 적용한 금리가 3.71~4.76%로 동일하다. 하나은행은 신잔액 코픽스를 적용하면 3.561~4.861%로 신규 취급액 코픽스를 적용한 3.811~5.111%보다 금리가 낮다.