최근 발표된 한국은행의 기준금리 인상 이후 주요 은행이 예적금 금리를 최대 연 0.4%포인트 올리면서 정기예금 금리는 최고 2%, 적금은 4%대 중반에 진입했다. 신종 코로나 바이러스 감염증(코로나1)에 따른 초유의 저금리로 돈 굴릴 곳을 찾지 못하던 은퇴자, 이자생활자 등에는 다소나마 희소식이 될 전망이다.

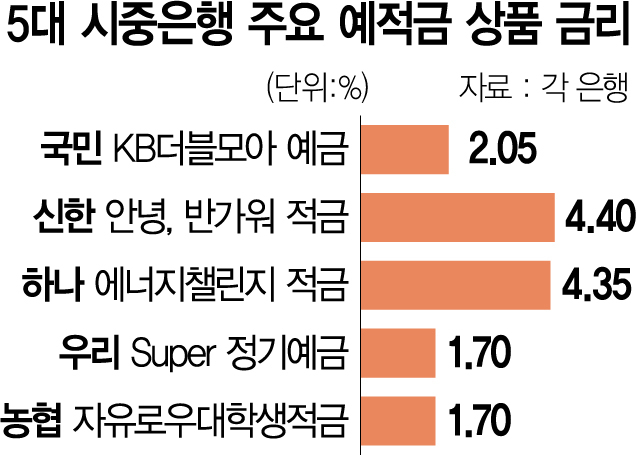

22일 은행권에 따르면 시중은행 예금 금리는 최고 2%대, 적금은 4%대 중반에 진입했다. 국민은행의 KB더블모아 예금 금리가 1년 기준 최고 연 2.05%로 설정됐고, 신한은행의 6년 만기 ‘미래설계크레바스’ 연금예금 금리는 연 2.15%로 적용됐다. BNK부산은행의 환경·사회·지배구조(ESG) 상품인 '저탄소 실천 예금' 금리도 1년제 기준으로 2.0%다. 적금의 경우 신한은행의 ‘안녕, 반가워’ 적금 금리가 1년 만기 최고 4.40%로, 하나은행의 ‘에너지챌린지 적금’(만기 1년 기준)은 4.35%로 책정됐다.

그 외의 생품을 보면 국민은행의 비대면 전용 상품인 KB반려행복적금은 3년 만기 기준 최고 금리가 연 3.35%로 설정됐다. 농협은행의 일반정기예금(1년 만기 기준) 금리도 1.2%, 큰만족실세예금은 1.40%로 최근 인상됐다.

주요 은행들이 기준금리 인상분(0.25%포인트)보다 큰 폭의 수신 금리 인상을 단행한 것은 금융 당국 및 정치권의 압박과 무관하지 않다. 일례로 금융 당국은 연말 연초부터 은행의 예금과 대출 금리 차가 크다며 공개적으로 경고하고 나섰다. 국민의힘 윤석열 대선 후보도 최근 예금금리와 대출금리 간 차이(예대금리차)를 투명하게 공시하는 등 금융소비자보호 제도를 도입하겠다고 밝힌 바 있다.

다만 예금 금리가 큰 폭으로 오르면서 결국 대출 금리도 밀어올릴 것이라는 우려도 일각에서는 나온다. 예금 금리 인상은 변동형 주택담보대출 금리와 연동되는 자금조달비용지수(코픽스·COFIX)를 올려 결국 주담대 금리 상승 압력으로 작용한다.