114조 원의 청약 증거금을 끌어모으며 국내 기업공개(IPO) 시장의 새 역사를 쓴 LG에너지솔루션이 27일 유가증권시장에 데뷔한다. 최근 코스피가 미국 연방준비제도(Fed·연준)발 긴축 공포 속에서 3주 만에 8% 이상 하락하는 등 전체적으로 약세 전환한 가운데 흥행 돌풍을 일으킨 LG엔솔이 가라앉은 분위기를 반전시킬 수 있을지 관심이 높다. 전문가들도 LG엔솔의 주가가 공모가 대비 상승 여력이 매우 높다고 관측하지만 상장 초기 나타날 수 있는 LG엔솔 투자 쏠림 현상이 증시 전반에는 도리어 악재가 될 수 있는 가능성도 지적하고 있다.

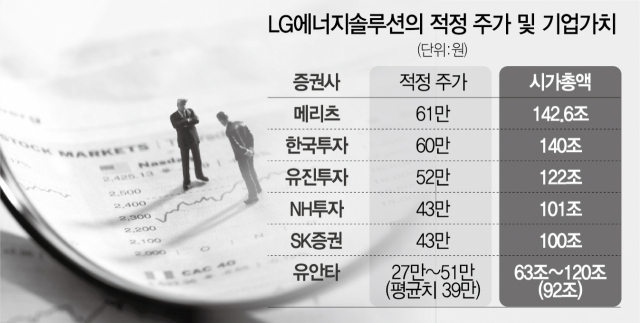

26일 금융투자 업계에 따르면 전문가들은 LG엔솔의 12개월 선행 적정주가를 40만~60만 원대로 제시했다. 시가총액으로 따져보면 90조~140조 원의 범위다. 공모가가 30만 원(시총 70조 원)인 점을 고려할 때 30~100%의 상승 여력이 있다는 의미다. 개인투자자들이 기대하는 ‘따상(공모가 대비 130% 상승)’까지는 힘들더라도 두 배까지는 오를 수 있다고 보는 전문가들도 적지 않은 셈이다. 상장 후 LG엔솔의 주가가 공모가의 20% 이상만 올라도 SK하이닉스(85조 원)를 뛰어넘는 코스피 시총 2위 기업이 된다.

적정 주가를 60만~61만 원으로 높게 제시한 곳은 메리츠증권과 한국투자증권이다. 두 회사는 LG엔솔의 주가를 산출하며 글로벌 배터리 기업이자 경쟁사인 세계 1위 배터리 업체인 중국 CATL보다 높은 밸류에이션을 적용했다. CATL보다 이익 성장성이 유망한 것은 물론 오는 2025년 무렵부터는 CATL을 뛰어넘는 글로벌 넘버원 배터리 기업이 될 것으로 전망된다. 노우호 메리츠증권 연구원은 “LG엔솔은 2025년부터 2030년 사이에 CATL과의 점유율을 역전할 것으로 기대한다”며 “또 전방 수요 가시성이 높은 모빌리티 고객사인 테슬라·GM·폭스바겐 등과 협업하고 있어 수익성이 담보되므로 2024년을 기점으로는 CATL과의 이익률 격차가 줄어들 것”이라고 내다봤다. 조철희 한국투자증권 연구원도 “중국 내수 시장에서 주로 활동하는 CATL과 달리 가장 다양한 고객사를 확보한 진정한 글로벌 1위의 2차전지 회사”라며 “지역별로 매출처·생산지가 분산돼 자국 매출 비중이 높은 CATL보다 사업 안정성도 높다”고 높이 평가했다.

반면 NH투자·SK·유안타증권 등은 40만 원대의 비교적 보수적인 목표 주가를 제시했다. 낮은 인건비와 원자재 조달 이점 등으로 높은 이익률을 유지하고 있는 CATL보다 아직 높게 평가하기는 어렵다는 취지다. 유진투자증권은 CATL과 비슷한 기업가치를 반영해 52만 원을 제시했다.

다만 주가를 상대적으로 낮게 제시한 증권사들도 상장 직후에는 유통 물량 부족과 쏠림 현상으로 인한 오버슈팅(일시적 급등) 가능성은 높다고 보고 있다. 특히 공모가 기준 코스피 시총 3위 규모의 기업이 증시에 등장해 각종 지수에 편입되면서 지수를 추종하는 상장지수펀드(ETF)의 매입 수요가 주가를 급등시킬 수 있다는 의견이 많다. 여기에 단기 차익을 노리는 외국인·개인 투자자들까지 LG엔솔 매수세에 가담할 경우 주가가 이상 급등할 우려도 나온다. 황규원 유안타증권 연구원은 “3월 10일 코스피200지수의 편입 기간까지 다양한 인덱스 상품과 배터리 ETF 편입에 따른 매수가 진행되는데 그 규모가 2조~2조 8,000억 원 규모로 추정된다”며 “다만 주가가 51만 원(시가총액 120조 원)을 넘어설 경우 CATL보다 비싸지게 된다는 점에 주의가 필요하다”고 설명했다.

LG엔솔이라는 대어가 일으킨 증시의 수급 교란 현상이 상장 후 해소될 수 있을지도 증권가의 관심사다. 코스피는 LG엔솔의 청약이 진행된 1월 중순부터 외국인·기관 투자가들의 매도 공세에 시달렸는데 LG엔솔 물량 확보를 위한 자금을 마련하기 위해 다른 주식을 비워내는 것이라는 해석이 많았다. 김지산 키움증권 리서치센터장은 “외부 악재에 예민해진 상황에서 LG엔솔로 인한 수급 부담이 국내 증시에 부정적인 영향을 미친 부분이 있다”며 “LG엔솔이 상장하면 선제적으로 반영됐던 부담들이 완화되면서 오히려 한국장에는 괜찮은 영향을 끼칠 것”으로 전망했다.