코스피가 오름세로 출발한 3일 오전 서울 중구 을지로 하나은행 본점 딜링룸에서 관계자들이 업무를 보고 있다./사진=연합뉴스

코스피가 오름세로 출발한 3일 오전 서울 중구 을지로 하나은행 본점 딜링룸에서 관계자들이 업무를 보고 있다./사진=연합뉴스정부가 모건스탠리캐피털인터내셔널(MSCI) 선진국지수 편입을 위해 드라이브를 걸고 있는 가운데 MSCI 선진국지수 편입시 국내 주식시장에서 3조 4000억 원 규모의 패시브 자금 유출이 이뤄질 수 있다는 분석이 나왔다. MSCI는 글로벌 대표 패시브 지수로, 파이낸셜타임스스톡익스체인지(FTSE) 및 스탠다드앤푸어스(S&P)은 한국을 선진국으로 분류하지만 MSCI에서는 신흥국에 묶여 있다.

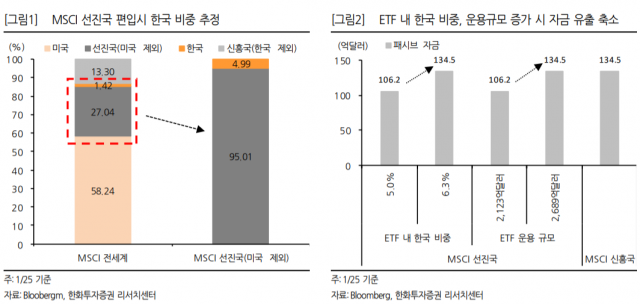

자료=한화투자증권

자료=한화투자증권3일 한화투자증권은 한국 증시가 MSCI 신흥국지수에서 선진국지수로 승격될 경우 28억 3000억 달러(약 3조 3800억 원)의 패시브 자금이 순유출될 것이라는 요지의 보고서를 발간했다. 현재 MSCI 신흥국 상장지수펀드(ETF)를 통해 국내에 134억 4000만 달러의 자금이 유입돼 있지만, MSCI 선진국지수 편입으로 들어올 자금은 106억 2000달러에 그칠 것이란 설명이다. 선진국으로 신분이 승격되면 기존 신흥국지수 추종 자금은 모두 빠져 나간다.

지수 내 입지가 크게 줄면서 자금이 순유출세를 그릴 것이라는 분석이다. 한화투자증권에 따르면 MSCI 선진국지수를 추종하는 글로벌 ETF의 운용규모는 2123억 달러(약 256조 원)로 MSCI 신흥국(1117억 달러)의 두 배 수준이다. 승격 땐 지수를 따르는 자금은 압도적으로 많아지지만 지수 내 비중이 5.0% 내외로 축소되면서 긍정 효과를 상쇄할 전망이다. 현재 MSCI 신흥국지수 내 한국의 비중은 12~13% 수준이다.

박은석 한화투자증권 연구원은 “MSCI 선진국 편입으로 단기 국내 시장의 수급 부담이 확대될 수 있다"며 “다만 MSCI 선진국 ETF 내 한국 비중이 6.3% 이상이거나 또는 MSCI 선진국 ETF의 운용 규모가 2689억 달러로 커지게 되면 수급 부담이 줄어들 것”이라고 밝혔다.

자금 유출 위험으로 ‘용 꼬리보다 뱀 머리가 낫다’는 논쟁이 재점화될 수 있지만 증시 안정성 제고라는 이점은 분명하다는 평가다. 삼성증권에 따르면 MSCI 신흥국의 변동성은 선진국보다 평균 55% 가량 높았으며, 특히 글로벌 금융위기나 코로나19와 같은 대형 위기 상황에서 자금이 대거 유출되면서 시장 불안정성을 키웠다. 김동영 삼성증권 연구원은 “MSCI 선진시장 승격은 주식시장의 변동성 완화시키는 효과를 낼 것”이라며 “선진국과 신흥국의 주가수익비율(PER)은 각각 20배, 12.5배 수준으로, 밸류에이션 디스카운트 문제도 해소될 수 있을 것”이라고 밝혔다. 또한 중국 증시가 날로 팽창하면서 신흥국 잔류로 인한 비중 축소 문제에서도 벗어날 수 있을 것으로 보인다.