지난 4일 서울 중구 하나은행 딜링룸에서 딜러들이 업무를 보고 있다.연합뉴스

지난 4일 서울 중구 하나은행 딜링룸에서 딜러들이 업무를 보고 있다.연합뉴스# 40대 직장인 이 모 씨는 최근 임차인에게 보증금 3,000만 원을 받고 고민에 빠졌다. 불과 일 년 전이라면 보증금을 주식시장에 넣었겠지만 최근 주식시장이 연일 급락하고 있기 때문이다. 그는 이 돈으로 주택담보대출금을 상환할지, 은행 정기예금에 넣어둘지 고민하고 있다. 이 씨는 “매달 내는 원리금 상환액을 아끼는 것과 정기예금 이자를 받는 것 중에 무엇이 나을지 모르겠다”면서도 “주식 투자는 고려 대상에서 아예 제외했다”고 말했다.

이 같은 분위기는 비단 이 씨만이 아니다. 올 1월 5대 은행의 여·수신 현황 및 금융투자협회의 신용거래융자 현황을 살펴보면 지난해 초저금리 기조를 틈타 ‘빚투(빚내서 투자)’ ‘영끌(영혼까지 끌어모아 투자)’ 열풍에 올라탔던 투자자들이 대출을 상환하고 안전 자산으로 갈아타는 흐름이 뚜렷해지고 있다.

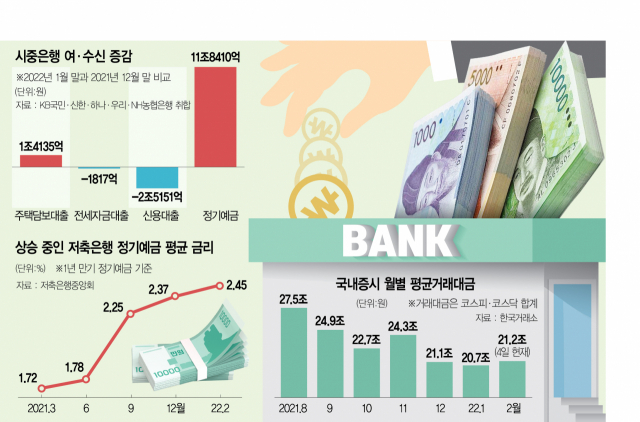

◇주식 투자 대신 대출 상환·예금 가입을=KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 전세 자금 대출 잔액은 지난해 12월 말 대비 올해 1월 말 1817억 원 감소했다. 같은 기간 신용대출 역시 2조 5151억 원 줄었다. 주택담보대출의 경우 1조 4135억 원 증가했지만 이 역시 지난해 11~12월 증가액이 모두 2조 원대를 기록한 점을 고려하면 증가액이 소폭 줄어든 수준이다. 이와 달리 정기예금 잔액은 한 달 새 11조 8410억 원이 뛰었다.

주식시장에서도 ‘위험 선호’ 축소가 두드러지는 모습이다.

우선 이른바 ‘빚투’ 가 큰 폭으로 줄고 있다. 실제 금융투자협회에 따르면 지난해 말 23조 886억 원에 달했던 신용거래융자 잔액은 지난 3일 21조 3385억 원으로 1조 7501억 원 줄었다. 지난해 3월 19일(21조 6586억 원) 이후 최저치다. 개인이 신용거래를 통해 주식에 투자하는 ‘빚투’를 의미하는 신용거래융자 잔액은 지난해 9월까지만 해도 25조 6000억 원을 육박했지만 금융 당국의 금리 인상 움직임이 가시화된 후부터 감소하는 움직임이 뚜렷해졌다.

2020년부터 증시 강세를 주도했던 개인 투자자들의 열기도 한풀 꺾인 모습이다. 한국거래소에 따르면 개인 투자자들은 3~4일 코스피 시장에서 5488억 원어치를 순매도했다. 개인 투자자들은 지난해 11~12월에도 코스피에서만 각각 1조 7927억 원, 6조 3688억 원어치를 팔아치우는 등 매도세가 강했는데 올 들어 1월 4조 3878억 원 ‘반짝’ 순매수를 한 후 다시 매도 우위로 돌아섰다. 증권가에서는 지난해 말 대주주 양도세 회피 차원에서 일부 주식을 팔았던 개인 ‘큰손’들이 다시 물량을 거둬들인 것 외에는 주목할 만한 자금 유입이 없었던 것으로 보고 있다.

개인 투자자들의 투자 심리 위축과 맞물려 국내 증시 거래 대금 역시 가파르게 줄고 있다. 코스피·코스닥 양대 시장의 월별 평균 거래 대금은 지난해 8월 27조 4532억 원에 달했으나 이후 추세적으로 하락하며 지난달에는 20조 6510억 원까지 줄어들었다.

위험 자산을 회피하고 안전 자산에 투자하려는 움직임은 각국 중앙은행이 긴축적 통화정책을 통해 돈줄 죄기를 본격화할 것으로 전망되면서 불거졌다. 당장 미국 연방준비제도(Fed·연준)가 다음 달부터 금리를 올릴 것으로 점쳐지는 가운데 올해 예정된 7번의 연방공개시장위원회(FOMC) 정례회의 동안 매번 금리를 인상할 수 있다는 예상까지 나온다. 영국도 지난해 12월에 이어 지난 3일 금리를 0.5%까지 인상했다. 여기에 물가 상승 압력, 더딘 경기회복 침체가 맞물리면서 주식시장이 위축될 것이라는 우려가 커진 것이다.

◇고정금리 대출에 펀드 눈 돌리기도=은행권의 주담대 금리는 현재 6%를 목전에 두고 있다. 지난해 3%대였던 점을 고려하면 배가량 오르는 셈이다. 금리 상승 위험이 없는 고정금리 대출을 선택하는 차주의 비중이 최근 증가세로 돌아선 것도 이 때문이다. 한국은행에 따르면 지난해 12월 말 신규 취급액 기준 은행권 가계대출의 고정금리 대출 비중은 17.9%다. 지난해 9월 21.4%에서 매달 감소하다가 3개월 만에 증가세로 전환했다. 올해 대출금리가 지속적으로 오를 것으로 예상되면서 고정금리로 이자 비용을 아끼려는 사람들이 늘어난 것이다.

증시를 떠난 투자자들을 잡기 위한 은행권의 특판 행사도 쏟아지고 있다. 전북은행은 이달 28일까지 최대 2.2%의 금리를 받을 수 있는 ‘어흥 호랑이 정기예금’ 특판 상품을 판매한다. 제주은행은 4월 말까지 최고 2.3% 금리를 제공하는 ‘범상치 않은 정기예금 특판’ 이벤트를 시행한다. 시중은행보다 높은 금리를 내세운 저축은행에서도 연일 예금금리를 올리면서 이날 기준 2.45%를 기록했다. 지난해 말보다 0.08%포인트 오른 수준이다.

증권시장에서는 채권혼합형 펀드나 배당주펀드, 여러 상장지수펀드(ETF)를 골고루 담아 투자 위험을 낮추는 EMP 펀드 등 중위험 중수익 상품이 주식 투자의 대안으로 부상하고 있다. 개별 주식 종목보다 변동성이 낮으면서도 일반 예금보다는 높은 수익률을 도모할 수 있기 때문이다. 금융 정보 업체 에프앤가이드에 따르면 국내 채권혼합형 펀드에는 올 들어 7310억 원이 순유입됐다. 채권혼합형 펀드란 전체 자산 중 주식 등 위험 자산이 차지하는 비중이 40% 이하인 상품을 말한다. 주식·주식혼합형 펀드보다 위험 자산 비중이 낮다. 같은 기간 배당주 펀드에는 629억 원이 순유입됐으며 EMP펀드 설정액도 22억 원 늘어났다.

김경식 플레인바닐라투자자문 대표는 “국내 펀드 플로에서는 은행 등 판매처, 그리고 연금 투자자들의 수요가 중요한데 두 쪽 모두에서 저변동성 성격의 펀드로 자금을 돌리고 있는 것 같다”며 “채권에 투자하기에는 금리 상승이 부담되고 주식을 담기에는 변동성이 염려되다 보니 배당주 펀드나 EMP 펀드처럼 중위험 중수익 상품을 담으려는 수요가 늘어나고 있는 것으로 보인다”고 말했다.

해외에서도 금이나 미국 단기채 등 안전 자산 쪽으로 자금 이동이 두드러지는 모습이다. 세계 최대 금 ETF로 꼽히는 ‘SPDR 골드 셰어즈(GLD)’에는 최근 한 달간 24억 4000만 달러(약 2조 9000억 원)가 순유입됐다. 같은 기간 미국 단기채 ETF인 ‘아이셰어즈 1~3년 국고채(SHY)’에는 9억 6277만 달러(약 1조 2000억 원)의 자금이 들어왔다. 반면 지난 한 달간 세계 최대 주식형 ETF인 ‘SPDR S&P500(SPY)’에서는 229억 3000만 달러(약 27조 5000억 원)가 순유출됐다.