올해 상반기 폐기물 업계 최대어 중 하나인 KG ETS(151860) 매각이 비싸다는 평가와 함께 다소 가라앉은 분위기다. 7곳이 참여했던 예비입찰과 달리 본입찰에는 주요 후보가 빠진 두 곳만이 남았고, 그마저 일부 후보는 본입찰에 제시한 가격을 번복하기도 했다. 업계에서는 매각과 인수 측 이견을 좁히지 않는다면 거래가 쉽지 않을 것으로 보고 있다.

8일 투자은행(IB)업계에 따르면 KG ETS 매각 주관사인 크레디트스위스(CS)와 한영회계법인이 지난달 27일 실시한 본입찰에는 사모펀드(PEF)운용사 E&F 프라이빗에쿼티(PE)와 VL인베스트먼트-SKS PE 컨소시엄만 응찰했다. 1위권 폐기물 업체로 태영그룹과 KKR의 합작사인 에코비트를 비롯해 현대엔지니어링이 나타나지 않았다. 현대엔지니어링과 연합을 기대했던 한국자산에셋운용도 하차했다. 유진PE는 바이오디젤 원료 제조사인 대경오앤티 인수에 전념하기 위해 이번 입찰에서 빠졌다.

본입찰에 나선 두 후보는 5100억~5500억원 안팎을 제시한 것으로 전해졌다. 그러나 KG ETS의 부채 600억원을 떠 안고 사는 것이어서 실제 거래가는 4500억~4900억원이다. 여기에 일부 후보는 본입찰에 낸 가격보다 500억 원 가까이 낮은 가격을 요구한 것으로 전해졌다. 당장 추가 투자가 필요한 300억원 안팎의 비용과 일부 사업 매출 하락세를 반영한다는 이유에서다. KG ETS의 매각가는 한때 6000억원이 거론됐다. 매각 측은 거래 종결성을 높이기 위해 이번 입찰에서 기관투자자가 승인한 투자확약서(LOC)를 요구했으며, 후보 중 한 곳이 이를 제출했다.

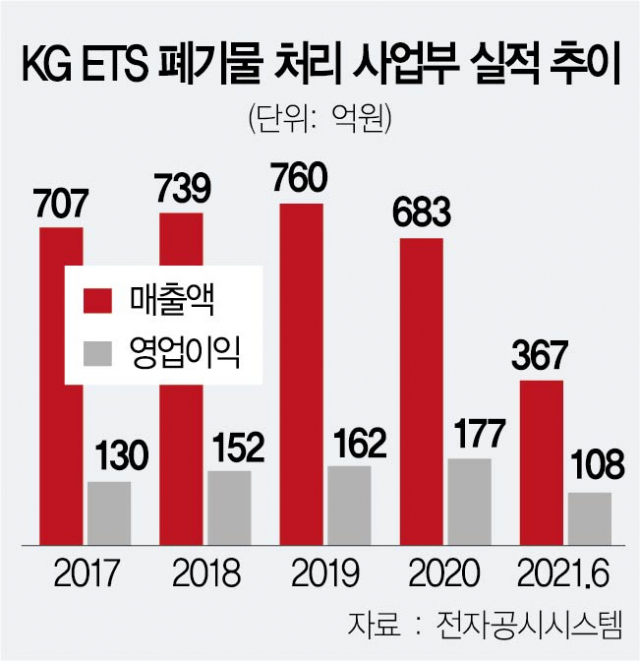

일부 후보들은 KG ETS의 올해 상각전영업이익이 350억 원을 달성했지만 상승하기 쉽지 않다고 보고 있다. 일반폐기물 중 폐플라스틱을 고형연료로 활용하기 위해 경쟁사들이 가져가면서 전체적인 처리 단가가 10% 가까이 하락하기 시작했다. 현재 최고가를 찍고 있는 유가 역시 올해 하반기 이후 하락할 것으로 추산되면서 대체재인 KGEST의 스팀 거래 단가에 타격을 줄 수 있다. 반면 앞으로 수도권에 처리장을 둔 대형 폐기물 업체가 매물로 나오기 어렵고 지정폐기물의 단가는 여전히 높은 추세를 유지하고 있다는 장점이 있다.

매출액의 30%를 차지하는 신소재사업부의 전망도 밝지 만은 않다. 신소재 사업부는 스마트폰 등에 사용하는 반도체용 인쇄회로기판인 PCB 구리 도금에 활용하는 고순도산화동을 생산한다. 지난해 3분기 기준 국내 시장점유율 45%로 1위를 유지하고 있다. 다만 모바일 산업 전반의 성장세가 높지 않고, PCB제조사들이 스마트폰 제조사로부터 안정적인 납품 계약을 따지 못하면서 KG ETS에도 여파가 미쳤다. 다만 코로나 이후 전반적인 가격 상승이 기대되고, 신규 제품인 산화텅스텐의 시세가 조금씩 오르고 있다는 점은 긍정적이다.

업계에서는 3월부터 본격적인 매각 입찰 절차를 밟을 EMK 역시 신중론이 대세를 이룰 것으로 보고 있다. 업계 관계자는 “지난해까지 일부 대기업의 인수가 활발해지면서 폐기물 업체 거래 가격이 뛴 경향이 있다”면서 “단순히 매립·소각 기능만 있거나 중대재해처벌법 대상이 될 수 있는 기업들은 높은 가치를 인정받기 힘들 것”이라고 지적했다.

사진 설명

사진 설명