조만간 결혼을 앞둔 A씨는 청첩장을 보내기 위해서 부모님과 본인의 지인들 명단을 정리 중이다. 필요한 청첩장의 수량이 꽤 되는 것 같아서 축의금이 얼마나 들어올지도 조금은 궁금하다. 신혼집을 마련하느라고 대출을 많이 받았는데 혹시 부모님께서 허락하신다면 축의금으로 대출을 일부라도 갚고 싶은 욕심도 생긴다. 만약 A씨가 부모님의 허락을 받고 축의금으로 들어온 금액 전부를 본인의 대출을 상환하는데 사용한다면 증여세를 내야 할까? 내지 않아도 괜찮을까?

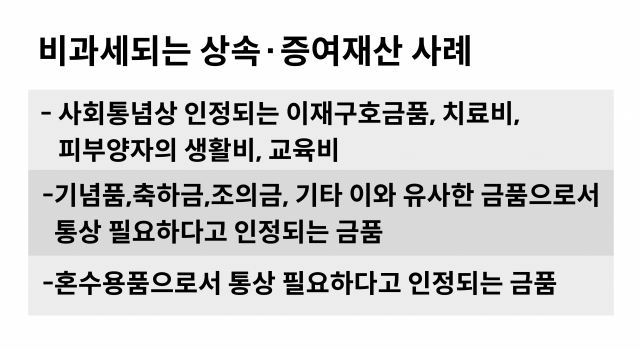

세법에서는 사회통념상 타당하다고 인정되는 정도의 금품에 해당하는 축하금, 조의금 등은 비과세되는 증여재산이라고 명시하고 있다. 여기서 사회통념상 타당한 금액이란 세법에 명확히 정해져 있지는 않지만 주고받는 당사자의 주관적인 판단이 아닌 제3자가 객관적으로 생각했을 때 타당한 금액을 말한다. 그리고 결혼 축의금의 경우에는 결혼당사자(A씨)가 지인들로부터 받는 축의금과 결혼 당사자의 부모님이 지인들로부터 받는 축의금이 섞여 있다는 점 때문에 A씨나 부모님 중 어느 일방이 전체 축의금을 사용한다면 문제의 소지가 있다.

만약 A씨가 축의금으로 들어온 금액 전부를 본인의 대출 상환에 사용한다면 부모님의 몫으로 들어온 축의금은 증여세 과세대상으로 봐야 한다. 혹시 과세관청으로부터 부채상환자금에 대한 자금출처 소명을 요구받는 경우에 A씨가 본인 지인들에게서 받는 축의금만이라도 명확히 소명하기 위해서는 방명록에 이름, 금액 등을 기재해 놓는 것도 방법이다.

그렇다면 조의금은 어떨까? 혹시 조의금 총액이 거액인 경우에는 조의금이 상속세 과세대상인지 여부에 대해 의문이 생길 수 있지만 조의금은 상속세 과세대상이 아니다. 상속세는 피상속인(고인)이 사망일(상속개시일) 현재 상속인에게 재산을 물려주는 경우에 그 재산에 대하여 과세되는 세금인데, 조의금은 상속인이 조문객으로부터 증여받은 재산으로서 사망 당시 피상속인에게 귀속되었던 금전으로 볼 수 없기 때문이다.

조의금은 상가의 경제적 부담을 덜어주기 위해 증여되는 것이고, 이를 장례비용에 충당하고 남은 것이 있으면 상속인들에게 증여된 것이라 볼 것이므로 그 성질상 당연히는 상속재산에 해당될 수 없고 상속재산으로 간주되는 재산이라고도 볼 수 없다는 대법원의 판례도 있다. 축의금과 조의금의 공통점은 총액을 기준으로 과세를 판단하는 것이 아니라는 것이다. 축의금이나 조의금을 낸 사람별로 사회통념상 인정되는 정도의 금품인지를 판단해서 증여세 과세 여부가 결정된다.

특히 문제가 되는 것이 고가의 혼수용품이다. 재력을 가진 부모의 자녀가 결혼할 때 혼수용품으로 주택이나 자동차를 사 준다면, 이런 고가의 혼수용품은 당연히 증여세 과세대상이다. 주택이나 자동차 같은 경우는 등기부등본이나 자동차등록증에 소유주가 명확히 기록되는 재산이다 보니 과세관청으로부터 구입자금에 대한 자금출처소명 요청을 받을 수 있는 가능성도 매우 크기 때문에 현금으로 자동차를 구입해 주면 괜찮지 않을까 하는 생각도 아예 하지 않는 것이 좋다.

/신한라이프 상속증여연구소 김준희 수석연구원

※신한라이프 상속증여연구소

신한라이프는 자산가 고객에게 상속과 증여에 대한 전문적 WM(Wealth Management) 서비스를 제공하기 위해 지난해 8월 11일 ‘상속증여연구소’를 업계 최초로 오픈했다. 상속증여연구소는 기존 부유층은 물론, 최근 부동산과 주식 등의 자산 가치 상승으로 상속과 증여에 대해 관심을 가지는 고객까지 확대하여 전문적인 상속증여 콘텐츠를 연구개발하고 있다.