인플레이션과 우크라이나 사태 등의 악재로 코스피 기업들의 1분기 이익 눈높이가 낮아지고 있다. 금리·인플레이션·우크라이나와 관련된 뉴스 하나하나에 증시가 급등락을 반복하는 등 시장의 경계심도 극대화된 모습이다. 전문가들은 증시가 기업의 본질보다 외부 이슈에 더욱 민감하게 반응하는 변동성 국면일수록 주가에 영향을 미치는 핵심인 ‘실적’에 주목할 필요가 있다고 조언한다. 특히 인플레이션에 따른 비용 증가로 이익을 내기 어려운 상황에서도 이익 눈높이가 높아지고 있는 ‘귀한’ 실적주에는 주목할 필요가 있다고 강조했다.

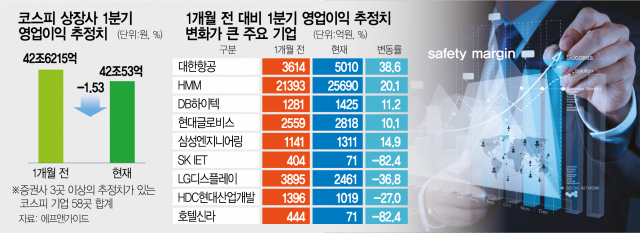

21일 금융 정보 업체 에프앤가이드에 따르면 증권사 3곳 이상의 컨센서스가 있는 코스피 기업 58곳의 올해 1분기 영업이익 추정치는 42조 53억 원으로 1개월 전인 42조 6715억 원과 비교해 1.56% 하락했다. 구체적으로는 전체의 67.2%에 해당하는 39개 기업의 영업이익 전망치가 1개월 전보다 최대 82.4%까지 낮아졌다. 눈높이가 올라간 곳은 19곳에 불과해 전체의 32% 수준에 그쳤다.

인플레이션과 금리, 국제 유가 상승세 등이 기업 이익 전망치에 부정적인 영향을 주고 있다는 분석이다. 노동길 신한금융투자 연구원은 “코스피의 12개월 선행 영업이익 변화율은 지난해 4분기 실적 발표 초기 무렵 반도체 업종의 이익 전망치 증가 덕에 상승했지만 지금은 재차 하락해 중립 수준”이라며 “인플레이션과 높은 에너지 가격에 따른 마진 하락 우려로 이익 추정치가 상향 조정되지 못하고 있다”고 설명했다.

전문가들은 이익 추정치 상승 흐름이 꺾인 지금 시점에서는 당분간 코스피지수의 의미 있는 반등은 기대하기 힘들 것으로 관측하며 개별 업종과 종목에 집중할 것을 권하고 있다. 특히 코스피 기업의 1분기 이익 눈높이가 전반적으로 하락하는 상황에서도 이익 성장을 실현할 것으로 보이는 기업들에 주목할 필요가 있다고 입을 모은다.

김대준 한국투자증권 연구원은 “지수 하락으로 종목 전반이 할인을 받고 있는 상황에서 상승 탄력이 높은 종목을 미리 취한다면 추후 반등 과정에서 높은 기대 수익률을 얻을 수 있다”며 “특히 요즘처럼 이익을 내기 힘든 상황에서 이익 추정치가 높아지고 있는 종목은 주목할 만한 가치가 충분히 있다”고 강조했다. 이재만 하나금융투자 연구원 역시 “금리 상승기에는 일반적으로 듀레이션(투자 회수 기간)이 짧은 투자를 선호하게 되고 앞으로 1년 또는 3년의 성장보다 바로 다음 분기의 이익(성장)에 집중해야 한다”며 1분기 이익 전망치의 변화를 눈여겨보기를 권했다.

증권가와 에프앤가이드 등에 따르면 1분기 이익 눈높이가 올라가고 있는 주요 업종은 운송, 반도체, 금융, 소매·유통 등이다. 실제 운송 업종에 속하는 대한항공(003490)의 경우 올해 1분기 영업이익 추정치가 5010억 원으로 집계돼 1개월 전 3614억 원 대비 38.6% 증가했고 해상 운수 업체인 HMM(011200) 역시 1분기 2조 5690억 원의 영업이익을 올릴 것으로 관측돼 1개월 전(2조 1393억 원) 대비 20.1% 상향 조정됐다. 또 DB하이텍(000990)과 SK하이닉스(000660) 등 반도체 기업은 3개월 전 대비 이익 눈높이가 각각 22.5%, 9.1%씩 올라갔다.

노 연구원은 “정보기술(IT) 섹터 내 반도체 영업이익은 최근 1개월간 5.4% 증가했고 금융 섹터 내 보험·은행·증권 역시 1개월간 영업이익이 각각 4.0%, 3.0%, 0.4%씩 상향 조정됐다”며 “특히 헬스케어는 최근 1개월간 영업이익 변화율이 6.8%로 운송 업종(12.5%)에 이어 두 번째로 높았지만 1개월 수익률은 코스피를 밑돌고 있다는 점에서 주목할 만하다”고 말했다.