카카오(035720)모빌리티가 지난해 요금 인상 충격에서 벗어나 압도적 점유율을 이어가며 독주 체제를 굳히고 있다. 지난해 뭇매를 맞았지만 위기를 넘기고 정상화 국면으로 회복하는 모습이다. 택시, 바이크 등 B2C(기업 대 고객) 이동 사업에 그치지 않고 디지털트윈(쌍둥이 모델링)과 물류 등 인프라 사업까지 진출하며 미래 먹거리 확보에도 박차를 가하고 있다.

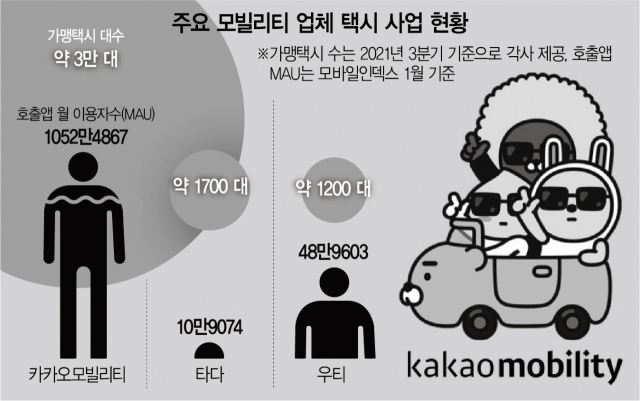

22일 업계에 따르면 카카오모빌리티가 운영하는 가맹택시 ‘카카오T 블루’는 지난해 3분기 말 기준 3만여 대를 기록한 이후 계속 늘어나는 것으로 전해졌다. 경쟁업체인 우티나 타다의 가맹택시가 1000여 대 수준에서 더이상 크게 늘지 않는 것과는 확연히 다른 모습이다. 우티와 타다 가맹택시는 지난해 7월 기준 각각 1200대, 1700대 규모라고 발표한 이후 수치를 공개하지 않고 있다. 가맹택시는 플랫폼 기업이 법인·개인 택시와 제휴를 맺고 규격화된 운송 서비스를 제공하는 일종의 ‘브랜드 택시’다.

카카오모빌리티의 핵심 경쟁력은 택시 호출 시장에서 80%~90% 점유율을 차지하고 있는 플랫폼이다. 빅데이터 플랫폼 모바일인덱스에 따르면 지난달 택시 중개 앱 ‘카카오T’ 월 이용자(MAU)는 1050만으로 우티 49만, 타다 11만과 격차가 크다. 이처럼 택시 호출 수요가 카카오 플랫폼으로 몰리자 택시 기사들도 카카오 이외의 다른 플랫폼과는 좀처럼 손을 잡으려 하지 않는다. 실제 우티는 호출 문제로 최근 일부 법인택시 회사로부터 가맹 해지 통보를 받기도 했다. 업계 관계자는 “우티는 카카오와 콜 제휴를 맺지 않은 탓에 소속 택시 기사가 카카오T를 이용하다 신고당하면 앱이 차단된다”며 “이에 차량 외관에 붙이는 우티 스티커를 떼버리고 일반 택시인 척 활동하는 기사들도 많다"고 전했다. 현재 카카오모빌리티는 승객이 카카오T 앱으로 택시를 불렀는데 다른 브랜드 택시가 오면 혼선을 준다는 이유로 원칙상 경쟁사가 카카오 호출을 받지 못하도록 하고 있다.

모빌리티 사업의 특성상 수익 모델을 찾기 어렵다는 점도 카카오모빌리티가 독주하는 이유다. 모빌리티 사업은 ‘규모의 경제’가 필수인 만큼 자금력이 부족하면 경쟁사들 간 치킨게임에서 살아남기 어렵다. 지속적인 대규모 투자가 생존의 필수 요소인 것이다. 한 때 ‘카카오 대항마’로 불렸던 마카롱택시 운영사 KST모빌리티는 현재 극심한 경영난에 시달리는 것으로 전해졌다. KST모빌리티는 지난 2020년 친(親)택시 회사로 주목받으며 가맹 1만 대를 넘겨 당시만 해도 카카오모빌리티와 어깨를 나란히 했다. 하지만 경영 실적과 채무 문제로 지난 1년 사이 대표가 두 차례나 바뀌는 등 어려움을 겪고 있다. KST모빌리티의 직영 택시 자회사인 마카롱티1은 지난해 말 회생 절차까지 밟았다가 가까스로 채권자 측과 합의를 본 것으로 알려졌다.

탄력을 받은 카카오모빌리티는 택시 사업에서 벗어나 신사업 확대에 나서고 있다. 지난해 꽃배달 등 문어발 사업 확대가 논란이 된 점을 의식한 듯 인프라 관련 사업에 집중하고 있다. 이달 초 테크 컨퍼런스를 열어 올해를 ‘디지털 트윈’ 원년으로 삼고 인공지능(AI)용 내비게이션을 구축하겠다고 밝혔다. 디지털트윈은 현실을 쌍둥이처럼 똑같이 구현한 가상세계로 자율주행, 건물 유지·관리 등 AI 학습 도구로 활용되는 기술이다. 최근에는 물류 스타트업에도 투자해 ‘라스트마일’ 영역에서 상생 비즈니스를 발굴하고 있다. 라스트마일은 소비자에게 상품을 전달하는 최종 물류 단계를 말한다.