2020년 11월 16일 인천국제공항에 계류중인 대한항공, 아시아나항공 항공기. /사진=연합뉴스

2020년 11월 16일 인천국제공항에 계류중인 대한항공, 아시아나항공 항공기. /사진=연합뉴스23일 KB증권이 공정거래위원회가 아시아나항공(020560) 인수를 조건부 승인한 것에 대해 “대한항공(003490)이 받을 불이익은 크지 않으며 주가에 긍정적 이벤트가 될 것”이라고 평가했다.

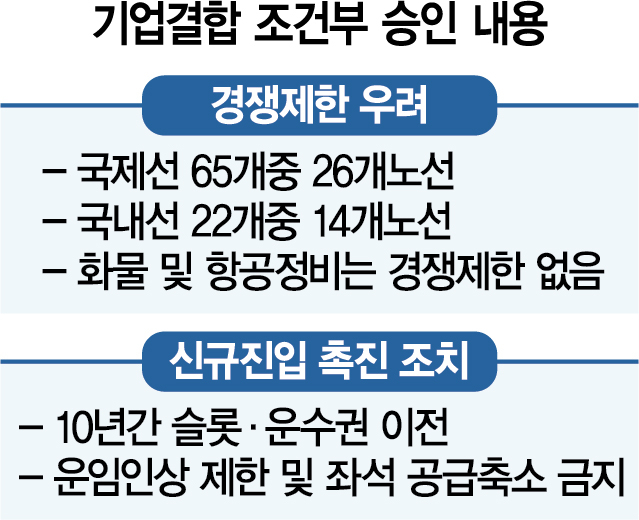

전일 공정위는 대한항공이 아시아나항공 주식 63.88%를 취득하는 기업결합을 조건부로 승인했다. 공정위는 국제선 26개 노선, 국내선 14개 노선에서 독과점이 발생할 우려가 크다고 판단했다. 이에 대한항공이 아시아나항공의 주식 취득을 완료한 날부터 10년 내 해당 노선을 운영하고자 하는 항공사가 나타나면, 합병회사는 슬롯(이착륙 시간)과 운수권을 반납해야 한다고 단서를 달았다. 반납 전까지 대상 노선의 운임 인상 폭은 제한되고 좌석 수, 좌석 간격 등 서비스 질도 유지해야 한다.

KB증권은 공정위가 내건 합병 조건이 대한항공 손익에 미칠 부정적 영향은 크지 않다고 총평했다. 우선 국내외 항공사들이 슬롯 및 운수권을 가져갈 가능성이 희박하다고 봤다. 국내 저비용 항공사들은 뉴욕, 로스엔젤레스 등 장거리 노선을 취항할 수 있는 항공기가 극히 적거나 아예 없고, 통상 국제선은 국가 간 운수권 배분이 양국에 동등한 수로 부여되기 때문에 해외 항공사가 이를 가져갈 가능성도 높지 않다는 전망이다. 경쟁 제한 부작용을 막이 위해 운임 제한 조건도 달았지만 단서조항에 주목할 필요가 있다고 설명했다. 강성진 KB증권 연구원은 “코로나19 등 상황에 따른 특수성은 운임에 반영할 수 있다는 단서조항이 있다”며 “운임 인상 제한이 대한항공 손익에 즉각적인 영향을 주지 않을 것이며, 여객 수요 회복시 손익의 탄력적 개선을 여전히 기대한다"고 평가했다.

미국·EU 등 해외 국가의 승인이 남아 있지만 무리할 조건을 내세울 가능성은 낮으며, 규제 이슈가 차츰 해소되면서 대한항공의 주가가 반등세를 그릴 것이란 전망이다. 강 연구원은 “한국 노선을 늘리려는 해외 항공사가 나타나지 않는 상황에서 대한항공의 운수권을 제한하면 양국간 서비스 규모가 줄어들 것”이라며 “해외에서 조건부 승인을 낼지라도 가격 인상 제한 등 행태적 조치에 국한될 공산이 크다”고 내다봤다. 그러면서 “이번 공정부의 결정으로 불확실성이 긍정적 방향으로 해소됐다"며 “대한항공의 주가 반응을 기대한다”고 밝혔다.