우크라이나 전쟁 위협에 지난달 1조 6000억 원을 팔아치운 기관투자가들이 엔터·소비재 종목은 오히려 사들이며 높은 수익률을 기록한 것으로 나타났다. 변동성이 커진 국면에서 전쟁발 악영향을 최소화할 수 있는 수혜주를 골라낸 것이다. 특히 엔터주는 이달 리오프닝(경기 재개)과 중국의 한한령(한류 금지령) 해제 기대감에 날개를 달고 더욱 날아오를 것으로 전망된다.

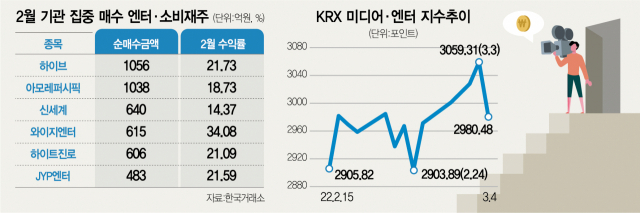

4일 한국거래소에 따르면 지난달 기관투자가 순매수 상위 10개 종목에 엔터·소비재 관련 종목이 4개 포함됐다. 하이브(352820)에만 1056억 원의 자금이 몰렸고 그다음으로 아모레퍼시픽(090430)(1038억 원), 신세계(004170)(640억 원), 와이지엔터테인먼트(122870)(615억 원) 순으로 순매수했다. 이 밖에 하이트진로(606억 원), JYP엔터(483억 원)도 상위권에 이름을 올렸다. 이들 종목의 지난달 평균 수익률은 21.9%로 같은 기간 코스피 수익률(1.35%)의 17배 가까이 높았다.

엔터주는 이날 하락장에서도 좋은 흐름을 이어갔다. JTBC 드라마 ‘밥 잘 사주는 예쁜 누나’의 중국 방영으로 한한령 해제 기대감이 번지면서 제이콘텐트리(036420)가 전일보다 3.69% 올랐으며 스튜디오드래곤도 1.85% 상승 마감했다. 해당 드라마는 지난 3일부터 중국에서 방영이 시작됐다. 이는 한한령이 본격화한 2017년 이후 처음 광전총국(방송 규제 당국) 심의를 통과한 첫번째 사례다.

기관의 엔터주 선호가 강했던 것은 원자재 가격 급등 등 우크라이나 전쟁발 악재의 영향을 거의 받지 않았기 때문이다. 또한 ‘위드 코로나’의 전환을 맞아 오프라인 콘서트가 재개될 수 있다는 모멘텀도 한몫했다는 분석이다. 트와이스(JYP)는 미국에서 콘서트를 진행하고 있고 이달 BTS(하이브)와 레드벨벳(에스엠)이 서울에서 콘서트를 연다. 게다가 메타버스·대체불가토큰(NFT)·지적재산권(IP)을 통한 신사업 기대감까지 더해 성장 가능성이 열려 있다는 판단이다. 최민하 삼성증권 연구원은 “점차 규제가 완화돼 관객 수가 완전히 정상화되면 오프라인 공연당 이익도 커질 것이다”며 “오프라인과 온라인 공연이 동시 진행되는 하이브리드 형태가 자리 잡으면서 수익성도 기존 대비 높아질 것”이라고 말했다.

소비재도 리오프닝에서 반등 동력을 찾았다. 마스크 속에 가려졌던 화장품주를 비롯해 레저·여행·항공주 등 눌림이 컸던 업종들이 리오프닝 가시화로 튀어오른 것이다. 최근 물가가 치솟는 상황에서 방어력이 좋다는 평가도 나온다. 가파른 물가 상승을 가격 인상으로 대응할 수 있기 때문이다. 최유준 신한금융투자 연구원은 “소비재는 밸류에이션 부담이 적고 인플레이션 헤징 성격을 지녔다”면서 “소비경기는 금융 시장 상황보다 좀 더 우호적이어서 접근이 유리할 것으로 판단한다”고 말했다.

전문가들은 장기간 악영향을 줄 만한 걸림돌이 없다는 점에서 엔터주 비중 확대를 권했다. 안진아 이베스트투자증권 연구원은 “산업 확장성이 부각된 가운데 앨범 판매, 플랫폼 확대, 신인 데뷔 등 성과 역시 우상향하는 흐름”이라며 “가치주 대비 성장주가 유리한 국면에 진입했을 때 반등 모멘텀이 다른 성장주 대비 강력할 것”이라고 했다. 소비재 중에서는 유통 관련 종목에 대한 관심이 고조되고 있다. 주영훈 NH투자증권 연구원은 “백화점과 면세점은 유통산업 중에서도 리오프닝 수혜가 기대되는 세부 업종”이라며 “신세계는 이 중 두 가지 사업을 영위하고 있으며 저평가 매력과 실적 모멘텀 또한 뒷받침되고 있다”고 말했다.