자료=NH투자증권

자료=NH투자증권국제 유가가 110달러를 훌쩍 넘어서면서 기업들의 수익성 악화 우려가 불거진 가운데 NH투자증권이 이 같은 원자재 가격 급등이 한전KPS(051600)에 기회가 될 수 있다고 평가했다. 한전KPS에 대한 투자의견은 ‘매수’, 목표주가는 4만 6000원이다.

8일 NH투자증권은 최근 높아진 원자재 가격과 원전, 재생 에너지 관련 정책 변화로 한전KPS에 긍정적인 대외 환경이 조성되고 있다고 진단했다. 지난 5년간 국내 탈원전 및 탈석탄 정책으로 원자력 발전과 석탄 발전 정비 시장이 위축되면서 전력설비 정비업체인 한전KPS에게 불리한 시장 여건이 지속돼 왔다.

하지만 7일(현지시간) 뉴욕상업거래소(NYMEX)에서 4월 인도분 WTI가 119.40달러에 마감하는 등 국제 에너지 가격이 급등하면서 영업 환경이 달라지고 있다는 평가다. 이민재 NH투자증권 연구원은 “국제 유가가 100달러 이상인 상황이 계속된다면 원전과 재생에너지가 강조되는 방향으로 에너지 정책이 급변할 수 있다”며 “기존 발전 설비의 효율성 향상 또한 중요해질 수 있어 현재 상황이 한전KPS에는 긍정적”이라고 설명했다. 그러면서 “중동과 동남아시아 등에서 지난 2012~2014년 발전설비의 효율성을 향상시키는 O&M(유지보수)사업 수주가 2000억 원 이상 발생했다”며 “이 지역은 화석연료를 주로 사용해 높은 원자재 가격이 부정적인 지역”이라고 첨언했다.

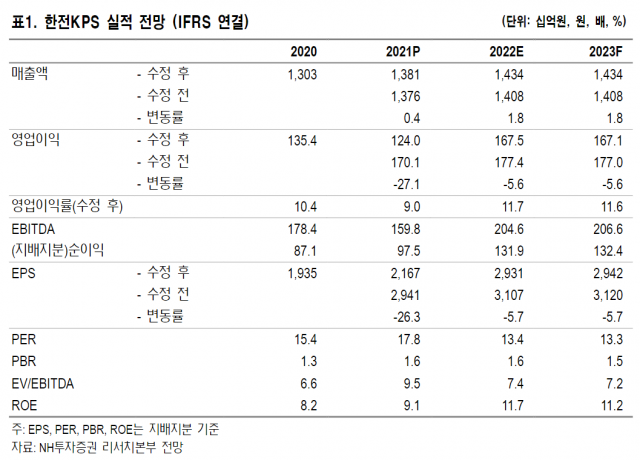

NH투자증권은 올해 한전KPS의 영업이익을 전년 대비 35% 증가한 1675억 원으로 전망했다. 신규 인력 채용, 해외 신규 현장 비용 발생 등으로 지난해 영업이익이 부진했지만 올해 관련한 영향은 제한될 전망이다. 올 매출액 추정치는 1조 4344억 원으로 지난해와 비교해 3.9% 늘어날 것으로 기대된다.

이 연구원은 “올해 기준 주가수익비율(PER)은 13배, 배당수익률은 4.5%로 매력적인 수준”이라며 “지난해 실적 기준 주가순자산비율(PBR)은 한전KPS와 한전기술이 각각 1.6배, 6.9배로 차이가 있지만 같은 영엽환경에 있다는 점에 주목해 볼만하다”고 밝혔다.