보험주들이 올 들어 국내 증시에서 가장 높은 주가 상승률을 기록하면서 투자자들의 눈길을 끌고 있다. 3월 미국 연방준비제도(Fed·연준)가 금리 인상을 개시한 후 ‘빅스텝(한번에 금리 0.5%포인트 인상)’ 가능성까지 거론하자 대표적인 금리 인상 수혜주인 보험 업종에 매수세가 몰리고 있는 것으로 분석된다. 증권가에서는 1분기 업황 호조, 지급 기준 강화 등 우호적 정책 기조 등을 근거로 보험 업계의 실적 컨센서스를 꾸준히 올려잡는 모습이다.

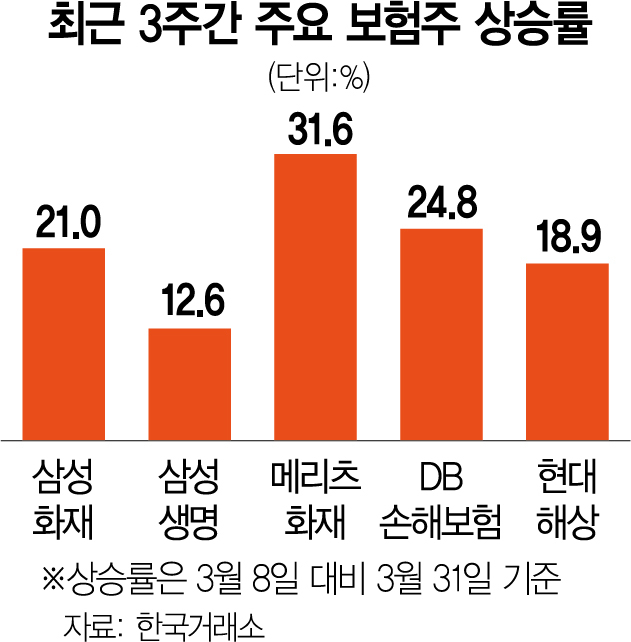

31일 한국거래소에 따르면 KRX보험지수는 올 들어(1월 3일~3월 31일) 16.97% 오르며 주요 업종지수 중 가장 높은 상승률을 기록했다. 이달 들어 보험주들의 상승 폭은 더욱 가팔라졌다. 이날 전일 대비 5.30% 오른 삼성화재(000810)는 지난 3주간 주가가 20% 넘게 올랐다. 삼성생명(032830)(1.08%), 메리츠화재(000060)(3.18%), DB손해보험(005830)(1.61%), 현대해상(001450)(4.21%) 등도 같은 기간 주가가 10~32% 뛰었다.

우크라이나 전쟁 장기화, 미 연준 등 각국 중앙은행들의 금리 인상 및 긴축 움직임으로 변동장세가 지속되자 리스크 영향이 적은 보험주로 투자 자금이 쏠리는 모습이다. 특히 보험주는 보험료를 안전자산인 채권 등에 투자해 운용 수익을 내기 때문에 전통적인 금리 인상 수혜주로 꼽힌다. 최근 연준이 인플레이션을 잡기 위해 이르면 5월 기준금리를 한번에 50bp(1bp=0.01%포인트) 인상할 수 있다는 매파적 기조를 보이자 보험 업종의 상대적인 투자 매력이 더욱 부각되고 있는 것으로 보인다.

보험 업체들이 올 1분기 호실적을 내놓을 것으로 기대되는 점도 긍정적이다. 대신증권은 삼성화재·DB손해보험·현대해상의 1분기 순이익을 6625억 원으로 추정하며 시장 컨센서스(6085억 원)를 웃돌 것으로 전망했다. 최근 코로나19 재확산세로 격리 인구가 늘어난 데다 유가가 급등하며 자동차보험을 중심으로 손해율이 상당히 선전했다는 평가다. 박혜진 대신증권 연구원은 “격리 인구 증가에 따른 의외의 선전이 있었다”며 “1분기 업황이 워낙 좋아 컨센서스는 계속 상향될 것”이라고 전망했다.

4월부터 백내장 수술에 대한 지급 기준이 강화되는 점 역시 호재다. 이제는 백내장 수술에 실손보험금을 청구하기 위해서는 세극등 현미경 검사 결과를 의무적으로 제출해야 한다. 지난해 백내장 수술로 지급된 보험금만 1조 원을 웃돌았던 점을 고려하면 보험 업계의 위험 손해율이 상당 부분 개선될 것이라는 분석이다. 전배승 이베스트투자증권 연구원은 “과잉 진료와 부당 청구 문제가 제기되고 있는 다른 비급여 항목에서도 긍정적 변화를 기대해볼 수 있다”며 “차기 정부가 실손 요율 자율성 제고 등의 조치를 시행할 가능성이 있다는 점도 긍정적”이라고 말했다.