올해 창립 20주년을 맞은 셀트리온(068270)은 지난해 사상 최대 매출과 영업이익을 달성했다. 항체 바이오시밀러 제품들의 안정적 성장과 코로나19 신속항원검사 키트의 수출 호조로 올해도 견조한 실적을 예고했다. 이에 더해 차기 바이오시밀러 개발에 대폭 힘을 실어 미래 성장성도 확보한다는 전략이다.

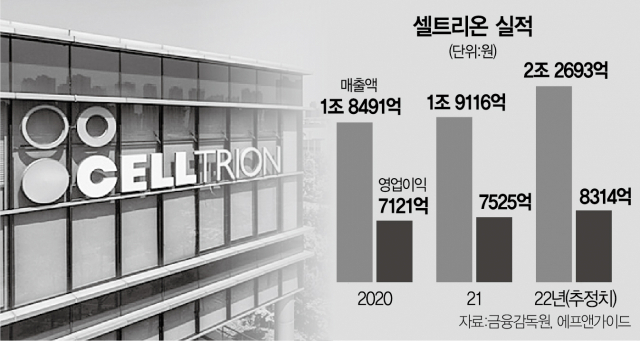

3일 금융감독원에 따르면 셀트리온의 연결기준 지난해 연간 매출액과 영업이익은 각각 1조 9116억 원, 7525억 원이다. 이는 전년대비 3.4%, 5.7% 증가한 수치다. 역대 최대 매출과 영업이익을 기록했다.

셀트리온은 올해도 꾸준한 연구 개발을 통한 제품 포트폴리오를 확대와 코로나19 신속항원검사키트의 수출 호조로 성장세를 이어갈 것으로 조사됐다. 금융정보업체 에프앤가이드에 따르면 셀트리온의 올해 매출액과 영업이익 추정치는 각각 약 2조 2693억 원, 8314억 원으로 전년대비 각각 18.7%와 10.5% 성장할 전망이다.

증권가에서는 셀트리온의 항체 바이오시밀러 제품들이 유럽 시장에서 안정적 시장 점유율을 기록하고 미국 시장에서도 최근 점유율을 확대하는 등 매출 성장을 견인한다고 보고 있다. 셀트리온은 세계 최초로 유럽과 미국 규제기관의 승인을 획득한 자가면역질환 치료제 ‘램시마’를 앞세워 혈액암 치료제 ‘트룩시마’와 유방암·위암 치료제인 ‘허쥬마’ 등을 차례로 선보였다. 램시마는 2021년 2분기 기준 유럽 점유율 1위(53%,), 3분기 기준 미국 점유율 2위(21.2%)를 차지했다. 미국에선 ‘인플렉트라’라는 이름으로 판매되며 최근 1년 사이에 10%를 넘는 점유율 상승을 보이고 있다. 트룩시마는 지난해 2분기 유럽 점유율 1위(40.2%), 3분기 미국 점유율 3위(23.8%)를 차지했다. 허쥬마는 2021년 2분기 유럽 점유율 2위(13.7%)를 기록했고 특히 일본에서 지난 해 2분기 기준 51%의 시장점유율로 오리지널의약품의 점유율을 넘어섰다.

셀트리온의 자가면역질환 치료제 ‘램시마SC’와 고농도 제형 휴미라의 바이오시밀러 ‘유플라이마’의 활약도 기대된다. 램시마SC는 류머티스 관절염에서 성인 염증성 장질환, 크론병, 궤양성 대장염, 강직성 척추염, 건선성 관절염 및 건선까지 기존 정맥주사(IV) 제형의 모든 성인 적응증을 획득한 세계 최초 인플릭시맙 피하주사(SC) 제형이다. 2020년 2월 유럽의약품청(EMA)으로부터 추가 적응증 승인을 받았다. 치료 편의성을 개성한 램시마SC는 병원 방문 없이 환자가 원하는 장소에서 자가투여가 가능하다.

자가면역질환 치료제 ‘유플라이마’는 글로벌 제약사 애브비가 개발한 블록버스터 의약품 ‘휴미라’의 바이오시밀러다. 해외에서는 지난해 2월 EMA 품목허가를 획득했다. 기존 휴미라 바이오시밀러 대비 주사액을 절반으로 줄이고 통증을 유발할 수 있는 시트르산염(구연산염)을 제거한 고농도 제형 상의 차별점을 기반으로 현지 시장에서 긍정적인 반응을 얻고 있는 것으로 전해졌다. 이동건 신한금융투자 수석연구원은 “오미크론 변이 확산에 따른 코로나19 신속항원키트 매출 증가와 램시마, 트룩시마, 허쥬마 등 주력 품목들의 견조한 성장, 후속 라인업인 램시마SC, 유플라이마의 성장 등 전 품목의 고른 매출 성장이 기대된다”고 말했다.

셀트리온은 후속 항체 바이오시밀러 포트폴리오 다양화를 통해 바이오의약품 시장 경쟁력을 강화할 방침이다. 셀트리온은 연내 허가가 예상되는 아바스틴 바이오시밀러 ‘CT-P16’을 차기 간판제품으로 육성할 전략이다. 셀트리온은 CT-P39(졸레어 바이오시밀러), CT-P41(프롤리아 바이오시밀러), CT-P42(아일리아 바이오시밀러), CT-P43(스텔라라 바이오시밀러)의 글로벌 임상 3상을 진행하고 있으며 지난해 4분기에는 류마티스 치료제인 CT-P47(악템라 바이오시밀러)의 임상 1상도 개시했다. 서근희 삼성증권 연구원은 “셀트리온 그룹은 후속 바이오시밀러 포트폴리오 확대 코로나19 변이 솔루션 강황를 통해 성장세를 유지할 목표다”며 “2023년까지 5개 제품에 대해 신규 출시하고 출시 지역을 확대할 예정이다”고 말했다.

셀트리온은 이외에 항체약물접합체(Antibody-Drug Conjugate ADC)와 메신저 리보핵산(mRNA) 등 플랫폼 기술 투자와 개발 등 신규 성장동력 확보를 통해 지속가능한 성장을 이룬다는 전략이다.

셀트리온은 견조한 실적이 예상되는 가운데 지난해 내내 주가 조정을 받으며 밸류에이션 부담이 감소된 점은 투자에 긍정적인 요인으로 꼽힌다. 그동안 주가의 발목을 잡아 왔던 고의 분식회계 혐의에서 최근 벗어나기도 했다. 셀트리온은 2020년 12월 38만 8903원을 기록한 이후 2021년 -43%, 올들어 14.6% 하락했다. 4월 1일 16만9000원을 기록했다. 김태희 KB증권 연구원은 “셀트리온의 투자 포인트는 올해 역시 매출액과 영업이익 모두 두 자릿수 증가율이 예상된다는 점”이라고 말했다. 에프앤가이드에 따르면 증권사들이 제시한 셀트리온 목표주가는 평균 23만 8000원으로 지난 1일 종가 16만 9000원에 비해 40.8% 상승할 여지가 있다.